三、计算分析题

1.

【答案】

(1)股票加看跌期权组合,称为保护性看跌期权。单独投资于股票风险很大,同时增加一份看跌期权,情况就会有变化,可以降低投资的风险。

(2)

金额单位:元

| 股价变动幅度 | 下降20% | 下降5% | 上升5% | 上升20% |

| 概率 | 0.1 | 0.2 | 0.3 | 0.4 |

| 股票收入 | 32 | 38 | 42 | 48 |

| 期权收入 | 8 | 2 | 0 | 0 |

| 组合收入 | 40 | 40 | 42 | 48 |

| 股票净损益 | 32-40=-8 | 38-40=-2 | 42-40=2 | 48-40=8 |

| 期权净损益 | 8-2=6 | 2-2=0 | 0-2=-2 | 0-2=-2 |

| 组合净损益 | -2 | -2 | 0 | 6 |

预期投资组合收益=0.1×(-2)+0.2×(-2)+0.3×0+0.4×6=1.8(元)

单独投资股票的预期净收益=0.1×(-8)+0.2×(-2)+0.3×2+0.4×8=2.6(元)

单独投资期权的预期收益=0.1×6+0.2×0+0.3×(-2)+0.4×(-2)=-0.8(元)

(3)预期组合收益的标准差

==3.52

2.

【答案】

(1)根据复制原理:

购进H股上述股票且按无风险利率10%借入资金,借款数额设定为Y,期权的价值为C0。若股价上升到40元时,售出1份该股票的看涨期权的清偿结果:-100×(40-28)=-1200(元),同时出售H股股票,偿还借入的Y元资金的清偿结果:H×40-Y×(1+10%)=40H-1.1Y;若股价下降到20元时,售出1份该股票的看涨期权的清偿结果为0,同时出售H股股票,偿还借入的Y元资金的清偿结果:H×20-Y×(1+10%)=20H-1.1Y。任何一种价格情形,其现金流量为零。

则:40H-1.1Y-1200=0(1)

20H-1.1Y-0=0(2)

解得:H=60(股),Y=1091(元)

目前购进H股上述股票且按无风险利率10%借入资金,借款数额设定为Y,期权的价值为C0其现金净流量=28H-C0-Y=0,则C0=28H-Y=28×60-1091=589(元)。

(2)根据风险中性原理:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

股价上升百分比=(40-28)/28=42.86%,股价下降百分比=(28-20)/28=28.57%

假设上行概率为W1,则:

r=W1×42.86%+(1-W1)×(-28.57%)

即:10%=W1×42.86%+(1-W1)×(-28.57%)

求得:W1=54%

期权一年后的期望价值=54%×1200+(1-54%)×0=648(元)

期权的现值=648/(1+10%)=589(元)。

(3)根据单期二叉树期权定价模型:

期权的价值C0=[W1×Cu+(1-W1)×Cd]÷(1+r)

=[

=

将r=10%,u=1.4286,d=1-0.2857=0.7143,Cu=1200,Cd=0代入上式

期权的价值C0=

(4)由于目前一份100股该股票看涨期权的市场价格为600元,高于期权的价值589元,所以,该组合可以盈利。

3.

【答案】

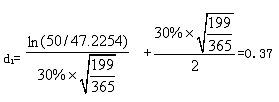

(1)执行价格的现值=

d2=0.37-30%×

N(0.37)=0.6443,N(0.15)=0.5596

期权价值C0=50×0.6443-47.2254×0.5596=5.79(元)。

(2)由于看涨期权的价格为5元,价值为5.79元,即价格低于价值,所以投资经理应该投资该期权。