五、存货的核算

(一)存货的概念和确认

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。

企业接受来料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品。

【应用举例】接受丙公司的来料加工业务,来料加工原材料的公允价值为400万元。至期末,来料加工业务尚未完成,共计领用来料加工原材料的40%,实际发生加工成本340万元,实际发生制造费用60万元。则计入企业存货部分的成本为340+60=400(万元)。加工中使用的来料部分的材料的价值不能计入本企业存货的成本。

【提示1】生产成本、制造费用最终会影响企业的存货;

【提示2】为建造固定资产等各项工程而储备的各种材料,虽然同属于材料,但是由于用于建造固定资产等各项工程,不符合存货的定义,因此不能作为企业存货;

【提示3】判断存货是否属于企业,应以企业是否拥有该存货的所有权,而不是以存货的地点进行判断。

以下情形属于企业的存货(关键点):

已收到发票账单并付款但尚未收到材料(在途材料、在途商品)。

【提示4】根据经济合同,已经售出而尚未运出本企业的产成品或库存商品,不属于企业的存货。

(二)存货的初始计量

1.外购存货成本的确定

外购的存货成本,包括购买价款+相关税费+运杂费(运输费、装卸费、保险费、包装费、仓储费等),运输途中的合理损耗、入库前的挑选整理费用以及按规定应计入成本的税费和其他费用。

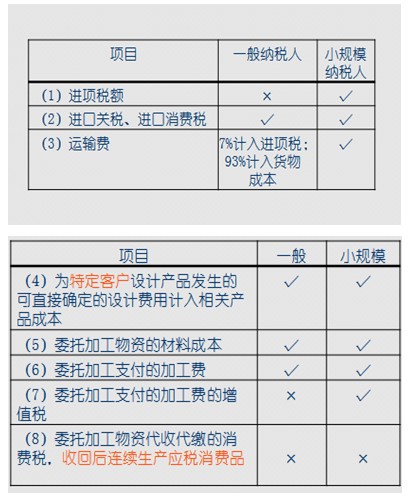

【提示1】针对增值税的处理:

(1)增值税一般纳税人购入材料支付的增值税进项税额记入“应交税费――应交增值税(进项税额)”科目借方;

(2)增值税小规模纳税人购入材料支付的增值税进项税额记入存货采购成本。

【提示2】针对运输费的处理:

针对发生的运输费用,如果题目中提及可以按照运输费的7%的抵扣率抵扣增值税,则运输费(仅仅是运输费部分,运杂费不能计算增值税进项税额抵扣)的7%计入“应交税费――应交增值税(进项税额)”93%计入货物成本;如果题目没有提及7%的抵扣率,则将全部的运费计入存货成本。

【提示3】进口环节支付的关税、进口环节支付的消费税计入存货采购成本;

【提示4】运输途中的合理损耗仅仅是增加存货的单位成本,不影响存货的总成本。

【例题12・单选题】某企业为增值税小规模纳税人,本月购入甲材料2060公斤,每公斤单价(含增值税)50元,另外支付运杂费3500元,运输途中发生合理损耗60公斤,入库前发生挑选整理费用620元。该批材料入库的实际单位成本为每公斤( )元。

A.50

B.51.81

C.52

D.53.56

【答案】D

【解析】(2060×50+3500+620)/(2060-60)=53.56(元/公斤)。

【特殊企业】商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用:

处理方式:

(1)商品流通企业发生的金额较小的进货费用(运输费、装卸费、保险费)直接计入当期销售费用;

(2)商品流通企业发生的金额较大的进货费用(运输费、装卸费、保险费);

有两种可以选择的处理方式:

①直接计入存货成本;(简单易操作)

②可以先进行归集(在“进货费用”科目下归集),期末应将归集的进货费用按照商品的存销比例进行分摊。对于已销商品的进货费用计入主营业务成本,对于未售商品的进货费用,计入期末存货成本。

2.加工存货成本的确定

加工存货成本属于企业自己生产的产品,其成本包括直接材料+直接人工和制造费用,

【提示】为特定客户设计产品发生的可直接确定的设计费用计入相关产品成本。

3.委托外单位加工完成的存货

【提示1】考试时需要关注下列费用或税金计入委托加工物资的成本:

(1)发出材料的实际成本;

(2)支付给受托方的加工费;

(3)支付的保险费和运输费;

(4)收回后直接销售物资的代收代缴的消费税。

【提示2】考试时需要关注下列税金或费用不得计入委托加工物资的成本:

(1)收回后继续加工物资的代收代缴的消费税;

(2)支付给受托方的增值税。(该情况针对的委托方是增值税一般纳税人)。

【提示3】如果委托方是小规模纳税人则增值税的进项税额计入委托加工物资的成本。

委托加工物资的账务处理:

1.发出物资的核算:

借:委托加工物资

贷:原材料

2.支付加工费、运杂费、支付的增值税进项税、支付应当交纳的消费税:

(1)收回后直接销售:

借:委托加工物资(加工费+运杂费+支付的消费税)

应交税费――应交增值税(进项税额)

贷:银行存款

【提示1】委托加工物资的成本=材料成本+加工费+运杂费+支付的消费税。

(2)收回后连续生产应税消费品:

借:委托加工物资(加工费+运杂费)

应交税费――应交消费税

――应交增值税(进项税额)

贷:银行存款

【提示2】委托加工物资的成本=材料成本+加工费+运杂费。

【例题13・单选题】甲、乙公司均为增值税一般纳税人,甲公司委托乙公司加工一批应交消费税的半成品,收回后用于连续生产应税消费品。甲公司发出原材料实际成本210万元,支付加工费6万元、增值税1.02万元、消费税24万元。假定不考虑其他相关税费,甲公司收回该半成品的入账价值为( )万元。

A.216 B.217.02

C.240 D.241.02

【答案】A

【解析】入账价值=210+6=216(万元),委托加工物资收回后用于继续加工应税消费品的,其消费税不计入存货成本,记入“应交税费――应交消费税”科目。

借:委托加工物资 216

应交税费――应交增值税(进项税额) 1.02

――应交消费税 24

贷:银行存款 241.02

4.下列费用不应计入存货成本,而应在其发生时计入当期损益。

(1)非正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益(营业外支出等),不应计入存货成本。

(2)仓储费用,指企业在存货采购入库后发生的储存费用,应在发生时计入当期损益(管理费用)。

【提示】但是,在生产过程中为达到下一个生产阶段所必需的仓储费用应计入存货成本。

如某种酒类产品生产企业为使生产的酒达到规定的产品质量标准,而必须发生的仓储费用,应计入酒的成本,而不应计入当期损益。

(3)不能归属于使存货达到目前场所和状态的其他支出,应在发生时计入当期损益,不得计入存货成本。

【存货成本的总结】

(三)存货的后续计量

存货的后续计量是指发出存货成本的确定。存货准则规定的计价方法有先进先出法、加权平均法、个别计价法等。加权平均法又分为月末一次加权平均法和移动加权平均法。

在实务中,为了管理需要,企业通常还采用毛利率法、零售价法、计划成本法等来核算发出存货的成本。