要点导读

本章考试题型一般为单项选择题、多项选择题和计算题,近三年平均分为4分, 本章特别要注意个别资金成本和综合资金成本的计算,每年的考题中都有涉及。

本专题要点包括:

(1)各种筹资方式的特点;

(2)个别资本成本的确定、综合资金成本的计算;

(3)最优资本结构的确定。

一、筹集资金的方式

(一)权益资金的筹集

1.所有者权益资金的特点

(1)所有权属于企业所有者;

(2)企业及其经营者长期占有和自主使用。

2.权益资金筹资的方式

(1)吸收直接投资

会计处理:

借:银行存款等

贷:实收资本

资本公积―资本溢价

1)采用吸收直接投资筹集资本金的企业,包括国有企业、集体企业、合资企业、有限责任公司等,股份有限公司不采用这种方式筹集资本金。

2)有限责任公司的股东可以用货币出资,也可以用法律、行政法规允许的实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。全体股东的货币出资额不得低于有限责任公司注册资本的30%。

(2)发行股票

股份有限公司采用发行股票的方式吸收投资。

借:银行存款

贷:股本

资本公积―股本溢价

①股票的种类

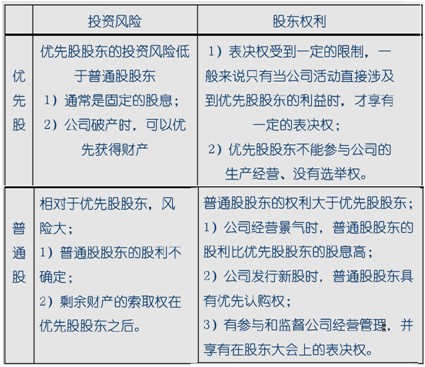

1)按股东权利不同,股票分为普通股票和优先股票。(注意优缺点的比较)

2)按有无记名,股票分为记名股票和不记名股票。

3)按票面是否标明金额,股票分为有面值股票和无面值股票。

【例题1・多选题】优先股的优先权主要表现在( )。

A.优先股股东可优先认购新发行的股票

B.优先股股东可优先抽回股本

C.优先股股东可优先取得股利

D.优先股股东的管理意见可优先得到考虑

E.在企业清算状态下,优先股股东相对于普通股东而言可以优先分得剩余财产

【答案】CE

【解析】股票的种类,按股东权利不同分为普通股票和优先股票。优先股票是股份有限公司发行的优先于普通股票的一种股票,其优先主要表现在两个方面:优先股股东享有固定的股息,而且股息分派在普通股之前;公司破产或解散清算时,优先股东分配公司剩余财产比普通股东优先。

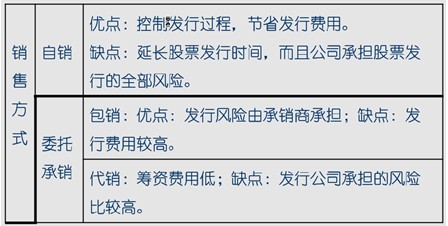

②股票发行和销售方式

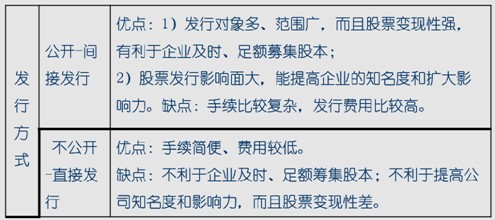

1)股票发行的方式。一般有两种,即公开发行和不公开发行。

股票发行价格:平价发行;时价发行;中间价发行。

【提示1】我国公司法规定,股票发行不能折价发行。

【提示2】具体股票发行的价格教材无说明。

【例题2・多选题】股份有限公司公开发行股票的优点包括( )。

A.手续简便

B.发行对象广、范围广

C.股票的变现性强流通性好

D.发行费用低

E.有利于提高公司的知名度

【答案】BCE

【解析】公开发行股票的优点是发行对象广、范围广,股票变现性强,有利于企业及时、足额募集股本;股票发行的影响面大,能提高企业的知名度和扩大影响力。但缺点是手续比较复杂、发行费用比较高。

2)股票销售方式