三、计算分析题

1.

【答案】

(1)最佳现金持有量=

(2)交易成本=10000000÷300000×450=15000(元)

机会成本=300000÷2×10%=15000(元)

(3)最低现金管理相关总成本=15000+15000=30000(元)

(4)有价证券交易次数=10000000÷300000≈33(次)

有价证券交易间隔期=360÷33≈11(天)

2.

【答案】

(1)原方案平均收现期=30×80%+50×20%=34(天)

新方案平均收现期=10×40%+20×30%+30×20%+50×10%=21(天)

单位:元

| 项目 | 原方案 | 新方案 | 变化 |

| 边际贡献 | 36000×(80-60)=720000 | 36000×(1+15%)×(80-60)=828000 | 108000 |

| 收账费用 | 36000×80×20%×5%=28800 | 36000×(1+15%)×80×10%×5%=16560 | -12240 |

| 应收账款应计利息 |  |  | -7092 |

| 存货应计利息 | 2000×60×12%=14400 | 2400×60×12%=17280 | 2880 |

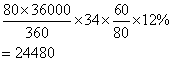

| 折扣成本 | 0 | 80×36000×(1+15%)×(5%×40%+2%×30%)=86112 | 86112 |

| 净损益 | 652320 | 690660 | 38340 |

(2)由于改变信用政策后,增加的净损益大于0,所以E公司应推出该现金折扣政策。

3.

【答案】

(1)经济订货量=

存货的总成本=2000×300+

(2)

| 再订 货点 (个) | 保险 储备 (个) | 保险储备的储存成本(元) | 预计的缺货成本(元) | 相关成本合计(元) | 再订货点(个) | 保险储备(个) | 保险储备的储存成本(元) | 预计的缺货成本(元) | 相关成 本合计(元) |

| 20 | 0 | 0 | 900 | 900 | 45 | 25 | 1000 | 400 | 1400 |

| 25 | 5 | 200 | 580 | 780 | 50 | 30 | 1200 | 384 | 1584 |

| 30 | 10 | 400 | 510 | 910 | 55 | 35 | 1400 | 372 | 1772 |

| 35 | 15 | 600 | 450 | 1050 | 60 | 40 | 1600 | 364 | 1964 |

| 40 | 20 | 800 | 420 | 1220 | 65 | 45 | 1800 | 360 | 2160 |

所以合理的保险储备为5,再订货点为25个。

(3)若订货200个

订货成本=

储存成本=

购置成本=2000×300×0.99=594000(元)

总成本=594000+1000+4000=599000(元)

由于总成本低于按经济订货量订货下的总成本,所以应该每次订货200个。

(4)经济订货量=

单位:元

| 项目 | 原政策 | 降价政策 |

| 销售收入 | 2000×600=1200000 | 2420×500=1210000 |

| 进价成本 | 2000×300=600000 | 2420×300=726000 |

| 储存与订货成本 | ||

| 税前收益 | 596000 | 479600 |

由于实施降价政策后,税前损益变小了,所以,不应该实施降价策略。

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.com)

注会考试频道(http://www.reader8.com/exam/cpa)