二、基于创造价值/增长率的财务战略选择 (掌握)

(一)影响价值创造的主要因素

1.企业的市场增加值(如何计量价值创造)

计量企业价值变动的指标是企业的市场增加值,即特定时点的企业资本的市场价值与占用资本的差额,简称“市场增加值”。

● 企业资本市场价值:权益资本和负债资本的市价。

● 占有资本:指同一时点估计的企业占用的资本数额(包括权益资本和债务资本)。它可以根据财务报表数据经过调整来获得。这种调整主要是修正会计准则对经济收入和经济成本的扭曲。调整的主要项目包括坏账准备、商誉摊销、研究与发展费用等。

【注意】企业的市场价值最大化并不意味着价值创造。

企业的市场价值(即企业资本市场价值)=企业市场增加值+企业占用资本。

股东或债权人投入更多资本(企业占用资本增加),即使没有创造价值(企业市场增加值=0),企业的总的资本市场价值(即企业资本市场价值)也会变得更大。

2.权益增加值与债务增加值

企业市场增加值 =(权益市场价值+债务市场价值)--(占用权益资本+占用债务资本)

=(权益市场价值-占用权益资本)+(债务市场价值-占用债务资本)

= 权益增加值 + 债务增加值

【说明】债务增加值是由于利率变化引起的。

如果利率水平不变,举借新的债务使占用债务资本和债务市场价值等量增加,债务增加值为零。在这种情况下,企业市场增加值=股东权益市场增加值,企业市场增加值最大化等于权益市场增加值最大化。

如果利率发生变化,由于其为企业不可控因素,所以在考核管理者业绩时应扣除。因此,增加企业价值就等于增加股东价值。

准确的财务目标定位:股东财富最大化,即股东权益的市场增加值最大化。

不同于以下三个概念:

| 概念 | 原因 |

| 企业的市场增加值最大化 | 因为:企业市场增加值 = 权益增加值 + 债务增加值 所以:市场增加值最大化还要考虑债务增加值 |

| 企业市场价值最大化 | 因为:企业的市场价值(即企业资本市场价值) =企业市场增加值+企业占用资本 =权益增加值 + 债务增加值+企业占用资本 所以:市场价值最大化还要考虑债务增加值,以及投入的资本,即企业占用资本 |

| 权益市场价值最大化 | 因为:权益市场价值 = 权益增加值 + 占用权益资本 所以:权益市场价值最大化还要考虑占用的权益资本 |

3.影响企业市场增加值的因素

假设企业也是一项资产,可以产生未来的现金流量,未来现金流量永远以固定的增长率增长,则企业的价值可以用永续固定增长率模型估计:

其中:

现金流量 = 息税前利润×(1-税率)+折旧-营运资本增加-资本支出

= 税后经营利润-(营运资本增加+资本支出-折旧)

= 税后经营利润-投资资本增加 ……………………………… 公式3

假设企业价值等于企业的市场价值:

企业市场增加值=资本市场价值-投资资本……………………………… 公式1

将公式2和公式3代入公式1

由于增长率是固定的:

● 投资资本增加/投资资本=增长率

● 税后经营利润/投资资本=投资资本回报率

所以:

【结论1】根据企业市场增加值的计算公式4可知,影响企业市场增加值的因素有三个:

(1)投资资本回报率;(2)资本成本(指的是加权平均资本成本);(3)增长率。

【结论2】这三个因素对企业增加值的影响是不同的。

| 投资资本回报率 | 公式的分子,提高盈利能力有助于增加市场价值 |

| 资本成本 | 同时出现在公式的分子(减项)和分母(加项)中,资本成本增加会减少市场增加值 |

| 增长率 | 是分母的减项,提高增长率对市场增加值的影响,要看分子是正值还是负值。 ● 当公式分子的“投资资本回报率-资本成本”为负值时,提高增长率使市场增加值变小(即市场价值减损更多)。 ● 当公式分子的“投资资本回报率-资本成本”为正值时,提高增长率使市场增加值变大。 因此,高增长率的公司也可能损害股东价值,低增长率的公司也可以创造价值,关键在于投资资本回报率是否超过资本成本。增长率的高低只影响创造(或减损)价值的多少,而不能决定创造价值还是减损价值的性质。 增长率的高低不能决定企业是否创造价值,但却可以决定企业是否需要筹资,是制定财务战略的重要依据。 |

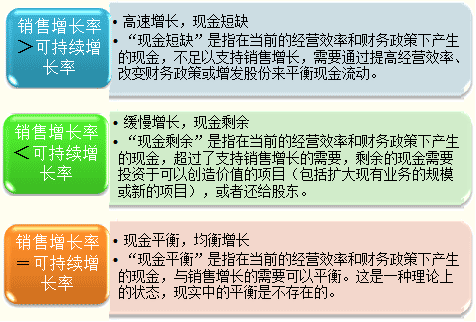

4.销售增长率、筹资需求与创造价值

在资产周转率、销售净利率、资本结构、股利支付率不变(目前经营效率和财务政策不变)并且不增发和回购股份的情况下:

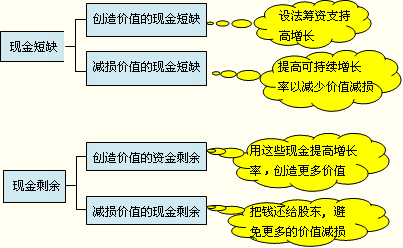

两种现金短缺:一种是创造价值的现金短缺;另一种是减损价值的现金短缺。对于前者,应当设法筹资以支持高增长,创造更多的市场增加值;对于后者,应当提高可持续增长率以减少价值减损。

两种现金剩余:一种是创造价值的现金剩余,企业应当用这些现金提高股东价值增长率,创造更多的价值;另一种是减损价值的现金剩余,企业应当把钱还给股东,避免更多的价值减损。

【总结】

综上所述,影响价值创造的因素主要有:①投资资本回报率;②资本成本;③增长率;④可持续增长率。它们是影响财务战略选择的主要因素,也是管理者为增加企业价值可以操纵的主要内容。