第二节 财务战略的选择

本节主要内容简介:

● 基于发展阶段的财务战略选择

● 基于创造价值或增长率的财务战略选择

一、基于发展阶段的财务战略选择 (掌握)

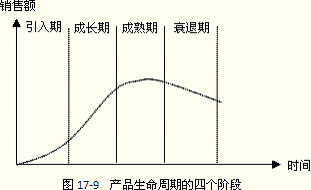

(一)产品生命周期 (PRODUCT LIFE CYCLE)

产品的生命周期理论假设产品都要经过引入阶段、成长阶段、成熟阶段和衰退阶段。这些阶段的划分,以产品销售额增长曲线的拐点为标志。

| 引入期 (Introduction Stage) | 成长期 (Growth Stage) | 成熟期 (Maturity Stage) | 衰退期 (Decline Stage) | |

| 顾客 | 需要培训 早期采用者 | 更广泛 接受 效仿购买 | 巨大市场 重复购买 品牌选择 | 有见识 挑剔 |

| 产品 | 处于试验阶段,质量没有标准,也没有稳定的设计,设计和发展带来更大的成功 | 产品的可靠性、质量、技术性和设计产生了差异 | 各部门之间标准化的产品 | 产品范围缩减 质量不稳定 |

| 风险 | 高 | 增长掩盖了错误的决策 | 重大 | 广泛波动 |

| 利润率 | 高价格 高毛利率 高投资 低利润 | 利润最高 公平的高价和高利润率 | 价格下降 毛利和利润下降 | 降低流程和毛利 选择合理的高价和利润 |

| 竞争者 | 少 | 参与者增加 | 价格竞争 | 一些竞争者退出 |

| 投资需求 | 最大 | 适中 | 减少 | 最少或者没有 |

| 战略 | 市场扩张,研发是关键 | 市场扩张,市场营销是关键 | 保持市场份额 | 集中于成本控制或者减少成本 |

(二)投资组合计划

组合分析法检查了企业产品的当前状况以及它们的市场。

(1)建设。为了增加市场份额而进行一种提高短期盈余和利润的建设战略过程。

(2)持有。一种旨在维护现有状况的持有战略。

(3)收获。旨在牺牲长期发展来追求短期盈余和利润的收获战略。

(4)剥夺。降低负的现金流并实现别处可以使用的资源。

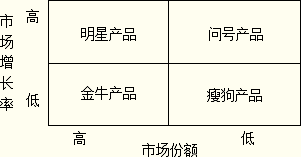

(三)波士顿矩阵

图 7-2 波士顿矩阵

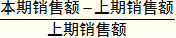

两个指标的计算:

| 指标名称 | 计算公式 | 指标作用研究 |

| 市场增长率 | = (高低分界点没有绝对的标准) | 高的市场增长率表示有很好的盈利机会。但是,高增长的市场中激烈的竞争可能降低利润,而因为具有进入壁垒而增长缓慢的市场中反而可能更有利可图 |

| 相对市场占有率 | = (以1为高低分界点) | 将市场份额设定为一种估计指定产品成本的方法。因为成本和市场份额都和生产经验有关 |

● 能够根据潜在的现金产生能力和需要的现金支出来评价企业的产品;

| 产品类型 | 指标 | 指标特征 | 现金流量 | 对策 |

| 明星产品 | 双高产品 | 市场占有率高——使得产品可以获得较多利润和营业现金流入; 市场增长率高——使得产品具有投资价值,需要大量投资支出 | 明星产品需要的现金流量和产生的现金流量都很大,两者相抵净现金流量很小 | 所用的战略:建设 |

| 金牛产品 | 市场增长率较低, 市场占有率较高 | 较高的市场占有率——使得产品具有较多的利润和营业现金流入; 市场增长率低——使之继续投资的价值有限,投资的现金需求小 | 金牛产品会创造大量的净现金流入 | 所用的战略:持有或在虚弱的时候收获 |

| 问号产品 | 市场增长率较高; 市场占有率较低 | 市场增长率高——具有投资价值,需要大量进行投资; 市场占有率低——产品盈利性不好,营业现金流入较少 | 问号产品的净现金流量是负数 | 所用的战略:是建设或收获 |

| 瘦狗产品 | 双低产品 | 市场占有率低——盈利水平低,只有很少的营业现金流入; 市场的增长率低——不具追加投资的价值 | 为了扩大市场占有率继续投资,往往得不偿失,成为资金的陷阱 | 所用策略:剥离或者持有 |

波士顿矩阵的缺点:

(1)该模型不可以在两个机会之间进行比较。例如,明星产品如何与问号产品进行比较?

(2)很多企业急于向投资者提供较高的投资回报率和每股收益。在评估机会吸引力的时候使用受会计操纵并忽略了货币时间价值的投资回报,因此,问号产品和明星产品可能被看做是不好的企业。

(3)该模型假设行业和市场能够定义份额和增长率。

(4)除了市场份额和销售增长率影响现金流量之外,还有其他一些影响因素,如研发费用的数额以及新技术的投资,而波士顿矩阵并没有考虑这些因素。

(5)一些小企业的利润率可能非常高。因此在适当的时候企业能够从低增长低市场份额中获利。

(6)该矩阵集中于已知的市场和已知的产品。作为一种工具,它基于理性计划模型并设置了战略方法。

(7)该矩阵没有考虑风险,这同投资组合方法是完全不同的。

(8)该矩阵很难预测增长。