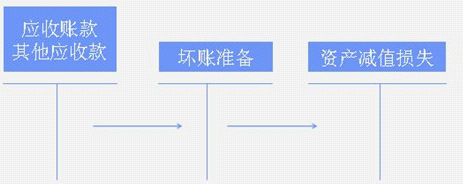

九、资产减值准备

计提资产减值准备:

借:资产减值损失

贷:××准备

坏账准备

1.计提坏账准备

借:资产减值损失

贷:坏账准备

2.冲销多提的坏账准备

借:坏账准备

贷:资产减值损失

3.发生坏账

借:坏账准备

贷:应收账款

4.收回坏账

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

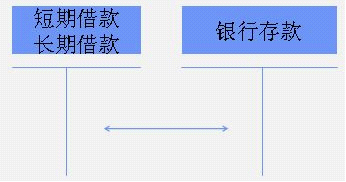

十、长(短)期借款

1.借入借款

借:银行存款

贷:短期借款、长期借款

2.归还借款本金

借:短期借款、长期借款

贷:银行存款

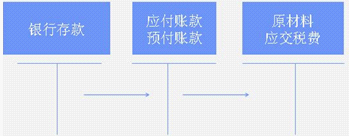

十一、应付账款、预付账款

1.赊购货物

借:在途物资、原材料、固定资产等

应交税费――应交增值税(进项税额)

贷:应付账款

2.偿付应付账款

借:应付账款

贷:银行存款

3.预付货款

借:预付账款

贷:银行存款

4.收到货物、补付货款

借:原材料

应交税费――应交增值税(进项税额)

贷:预付账款――乙公司

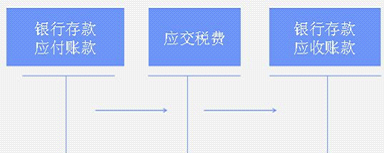

(一)应交增值税

(二)应交营业税

(三)应交所得税

(一)应交增值税(一般纳税人)

1.销项税额

借:应收账款、银行存款、预收账款

贷:主营业务收入、其他业务收入

应交税费――应交增值税(销项税额)

2.进项税额

借:原材料、在途物资、固定资产

应交税费――应交增值税(进项税额)

贷:银行存款、应付账款、预付账款

(二)应交增值税(小规模纳税人)

1.纳税义务的发生

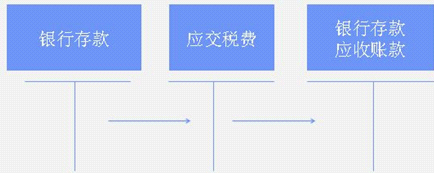

借:应收账款、银行存款、预收账款

贷:主营业务收入、其他业务收入

应交税费――应交增值税

2.缴纳税款

借:应交税费――应交增值税

贷:银行存款

(二)应交营业税

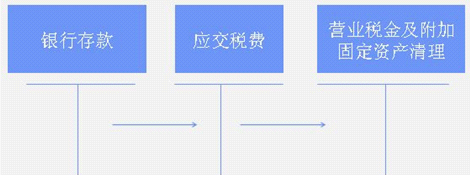

1.提供应税劳务发生的纳税义务

借:营业税金及附加

贷:应交税费――应交营业税

2.销售不动产时,计算应交的营业税

借:固定资产清理

贷:应交税费――应交营业税

转让无形资产计算应交营业税,作为转让无形资产的净损失。

3.缴纳营业税

借:应交税费――应交营业税

贷:银行存款

(二)应交所得税

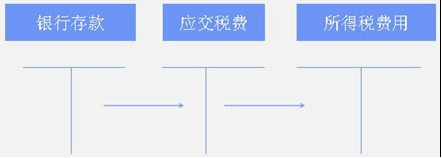

1.计算当期应交所得税

应交所得税=应纳税所得额×所得税税率

应纳税所得额=利润总额±纳税调整

借:所得税费用

贷:应交税费――应交所得税

2.交纳所得税

借:应交税费――应交所得税

贷:银行存款