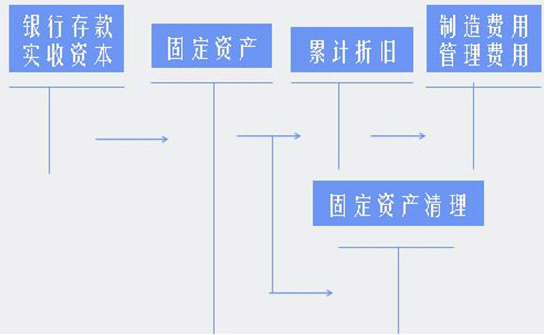

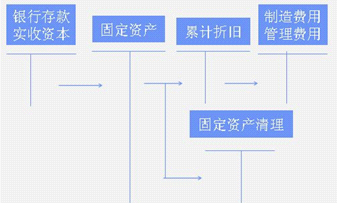

六、固定资产业务

1.购入固定资产

借:固定资产

贷:银行存款

2.投入固定资产

借:固定资产

贷:实收资本

3.固定资产折旧

借:制造费用

管理费用

销售费用

在建工程

贷:累计折旧

除已提足折旧仍继续使用的固定资产以及按规定单独估价作为固定资产入账的土地外,企业应对所有固定资产计提折旧。

企业在具体计提折旧时,一般应按月提取折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月照提折旧,从下月起不提折旧。

年限平均法计算折旧

年折旧率=(1-预计净残值率)÷预计使用年限×100%

年折旧额=原始价值×年折旧率

月折旧额=年折旧额÷12

或:年折旧额=(原值-预计净残值)÷预计使用年限

4.固定资产清理

包括固定资产的报废、毁损、出售

(1)将出售固定资产转入清理

借:固定资产清理

累计折旧

贷:固定资产

(2)清理净损益的计算

固定资产处置净损益=处置收益(卖价、残料价值、应收赔款罚款等)-固定资产账面净值(固定资产原价-累计折旧-累计减值准备)-清理费用-相关税费

如果清理发生净收益

借:固定资产清理

贷:营业外收入

如果清理发生净损失

借:营业外支出

贷:固定资产清理

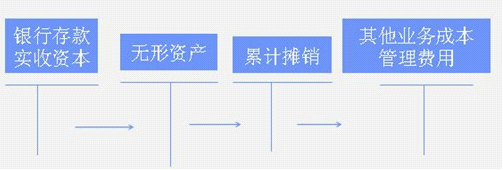

七、无形资产

1.购入无形资产

借:无形资产

贷:银行存款

2.接受投入无形资产

借:无形资产

贷:实收资本

3.无形资产谈摊销

借:其他业务成本

管理费用

贷:累计摊销

4.无形资产处置

处置净收益:

借:银行存款

累计摊销

贷:无形资产

营业外收入

处置净损失:

借:银行存款

累计摊销

营业外支出

贷:无形资产

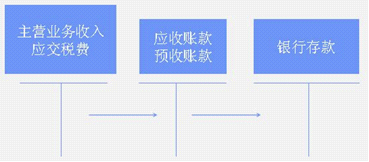

八、应收账款与预收账款业务

1.赊销

借:应收账款

贷:主营业务收入

应交税费――应交增值税(销项税额)

2.收回货款

借:银行存款

贷:应收账款

3.预收账款

借:银行存款

贷:预收账款

4.发出货物并收回余款

借:银行存款

预收账款

贷:主营业务收入

应交税费――应交增值税(销项税额)