第三节 财产清查结果的处理

1.账实相符

2.盘盈

3.盘亏

一、实物资产清查结果的处理

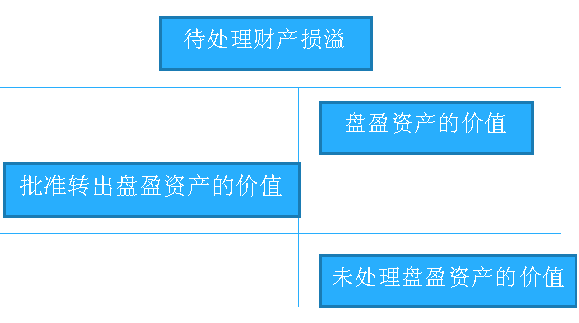

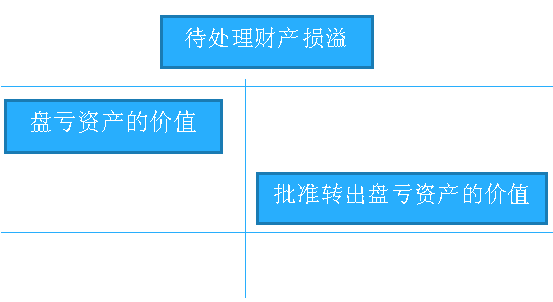

发现盘盈或盘亏:

根据“库存现金盘点报告表”、“实存账存对比表”等资料,编制记账凭证,调整有关财产的账面价值,使账簿记录与实际盘存数相符,并计入“待处理财产损溢”账户

处理意见下达:

从“待处理财产损溢”账户转出,计入相应的往来账或损益账户

(一)盘盈实物资产

借:库存现金、原材料、库存商品等

贷:待处理财产损溢

借:待处理财产损溢

贷:其他应付款、管理费用、营业外收入

1.库存现金的盘盈的处理

应支付给有关单位或个人的,计入“其他应付款”;

2.存货(原材料、库存商品)盘盈的处理

冲减“管理费用”

3.固定资产的盘盈

视同前期差错处理,不通过“待处理财产损溢”核算

(二)盘亏实物资产

借:待处理财产损溢

贷:库存现金、原材料、库存商品、固定资产等

借:其他应收款、管理费用、营业外支出

贷:待处理财产损溢

1.库存现金的盘亏的处理

应向他人收回或责任人赔偿的,计入“其他应收款”

剩余部分计入“管理费用”;

2.存货(原材料、库存商品)盘亏的处理

责任人或保险公司赔偿部分,计入“其他应收款”

定额内的损耗或收发计量的错误,计入“管理费用”

自然灾害等意外损失,计入“营业外支出”

3.固定资产盘亏的处理

责任人或保险公司赔偿部分,计入“其他应收款”

剩余部分计入“营业外支出”

二、往来款项清查结果的账务处理

(一)应收而收不回的应收款项

应收而收不回的应收款项

批准前

不做处理

批准转作坏账

借:坏账准备

贷:应收账款、其他应收款

(二)应付而无法支付的应付款项

批准前

不做处理

批准后

借:应付账款、其他应付款

贷:营业外收入

编者推荐:

更多会计资格考试信息请关注读书人网(www.reader8.com/)

会计资格频道http://www.reader8.com/exam/congye/