第二节 财产清查的方法

1.库存现金:实地盘点法

2.银行存款:日记账与对账单核对

3.实物资产:实地盘点法、技术推算法

4.往来款项:发函询证

一、库存现金的清查

1.出纳人员自查

2.清查小组对库存现金进行定期或不定期清查

清查小组盘点时,出纳人员必须在场,库存现金由出纳人员经手盘点,清查人员从旁监督。

通过库存现金的清查,既要检查账证是否客观、真实,是否存在违反现金管理制度的行为(如白条顶库、超限额留存现金、公款私存等),又要检查账实是否相符。

“库存现金盘点报告表”的性质:是据以调整库存现金日记账的账面记录,兼有“盘存单”和“实存账存对比表”的作用,是反映库存现金实有数和调整账簿记录的原始凭证。

二、银行存款的清查

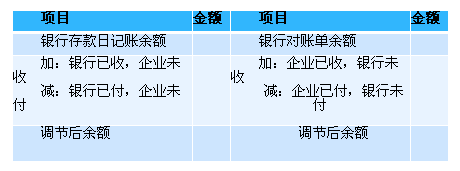

将银行对账单与本单位“银行存款日记账”逐笔核对,检查二者是否相符。

一般在月末进行。

核对不符的原因:

1.某一方或双方账目存在错误

更正错账

2.存在未达账项

编制银行存款余额调节表

未达账项的种类:

1.企业已记银行存款增加,而银行尚未记账

2.企业已记银行存款减少,而银行尚未记账

3.银行已收入账,而企业尚未收款记账

4.银行已付入账,而企业尚未付款记账

银行存款余额调节表

“银行存款余额调节表”只是一种对账工具,并不是会计凭证,不能作为调整账面记录的依据,不能根据银行存款余额调节表中的未达账项来调整账面记录,未达账项只有在收到有关凭证后才能进行有关账务处理。

三、实物资产的清查方法

1.实地盘点法

2.技术推算法

委托外单位加工或保管的材料、商品、物资以及在途的材料、商品、物资等,可以采用询证的方法与有关单位进行核对,以查明账实是否相符,必要时还应派人专门核对。

相关凭证

“盘存单”:既是记录盘点结果的书面证明,也是反映财产物资实存数的原始凭证。

“实存账存对比表”:该表是用以调整账簿记录的重要原始凭证,也是分析差异产生、明确经济责任的重要依据。