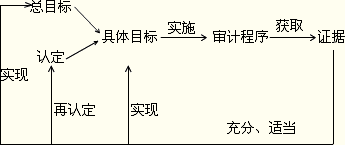

第二节 认定与具体审计目标

管理层认定与具体审计目标可归纳如下:

| 认 定 | 目 标 | |

| 交易和事项 | 1.发生:记录的交易或事项已发生,且与被审计单位有关 | 确认已记录的交易是真实的 |

| 2.完整性:所有应当记录的交易和事项均已记录 | 确认已发生的交易确实已经记录 | |

| 3.准确性:与交易和事项有关的金额及其他数据已恰当记录 | 确认已记录的交易是按正确金额反映的 | |

| 4.截止:交易和事项已记录于正确的会计期间 | 确认接近于资产负债表日的交易记录于恰当的期间 | |

| ||

| 5.分类:交易和事项已记录于恰当的账户 | 确认被审计单位记录的交易经过适当分类 | |

| 期末账户余额 | 1.存在:记录的资产、负债和所有者权益是存在的 | 确认记录的金额确实存在 |

| 2.权利和义务:记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务 | 确认资产归属于被审计单位,负债属于被审计单位的义务 | |

| 3.完整性:所有应当记录的资产、负债和所有者权益均已记录 | 确认已存在的金额均已记录 | |

| 4.计价和分摊:资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录 | 资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录 | |

| 列报和披露 | 1.发生以及权利和义务:披露的交易、事项和其他情况已发生,且与被审计单位有关 | 确认发生的交易、事项,或与被审计单位有关的交易和事项均包括在了财务报表中 |

| 2.完整性:所有应当包括在财务报表中的披露均已包括 | 确认应当披露的事项均包括在了财务报表中 | |

| 3.分类和可理解性:财务信息已被恰当的列报和描述,且披露内容表述清楚 | 财务信息已被恰当地列报和描述,且披露内容表述清楚 | |

| 4.准确性和计价:财务信息和其他信息已公允披露,且金额恰当 | 财务信息和其他信息已公允披露,且金额恰当 | |

【例题・单选题】A注册会计师负责审计甲公司2011年度财务报表。在获取审计证据时,A注册会计师遇到下列事项,请代为做出正确的专业判断。

(1)对于下列应收账款认定,通过实施函证程序,A注册会计师认为最可能证实的是( )。

A.计价和分摊

B.分类

C.存在

D.完整性

『正确答案』C

『答案解析』函证应收账款的目的在于证实应收账款账户余额的真实性、正确性,防止或发现被审计单位及其有关人员在销售交易中发生的错误或舞弊行为。通过函证应收账款,可以比较有效地证明被询证者(即债务人)的存在和被审计单位记录的可靠性。

(2)对于下列销售收入认定,通过比较资产负债表日前后几天的发货单日期与记账日期,A注册会计师认为最可能证实的是( )。

A.发生

B.完整性

C.截止

D.分类

『正确答案』C

『答案解析』通过比较资产负债表日前后几天的发货单日期与记账日期,可以发现是否存在推迟或提前入账的情况,即最可能证实的是截止。

第三节 审计过程与审计目标的实现

一、接受业务委托

二、计划审计工作

三、实施风险评估程序

四、实施控制测试和实质性程序

五、完成审计工作和编制审计报告

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.com)

注会考试频道(http://www.reader8.com/exam/cpa)