第五章 审计目标

1.本编导读

2.命题规律

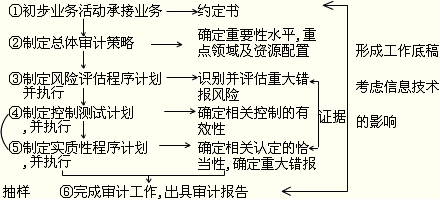

注册会计师为了出具恰当的审计报告,首先必须制定审计计划,明确审计重点和目标;其次,在执行审计程序过程中运用抽样等测试方法,同时还要考虑信息技术对审计的影响,将审计的过程和获取的充分适当的证据记录于审计工作底稿;最后,形成结论,出具审计报告。可概括为下图:

该编命题形式比较灵活,各种题型均可能出现,而且所占分数通常在20多分;除第九章外,其余章节均为非常重要和比较重要的内容。考生应在掌握好这部分理论知识的前提下,尽可能将重要的理论知识与实务融会贯通。

第一节 财务报表审计总体目标与审计工作前提

一、适用的财务报告编制基础

适用的财务报告编制基础,是指法律法规要求采用的财务报告编制基础;或者管理层和治理层(如适用)在编制财务报表时,就被审计单位性质和财务报表目标而言,采用的可接受的财务报告编制基础。适用的财务报告编制基础通常指会计准则和法律法规的规定。

财务报告编制基础分为通用目的编制基础和特殊目的编制基础。

通用目的编制基础,是指旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础,主要是指会计准则和会计制度。

特殊目的编制基础,是指旨在满足财务报表特定使用者对财务信息需求的财务报告编制基础,包括计税核算基础、监管机构的报告要求和合同的约定等。特殊目的财务报告编制基础分为公允列报编制基础和遵循性编制基础。

二、财务报表审计总体目标

审计目标包括财务报表审计的总体目标以及与各类交易、账户余额和披露相关的审计目标两个层次。

(一)总体目标

总体目标是注册会计师针对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表审计意见。

具体而言,注册会计师的总体目标是:一是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;二是按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

(二)目标的导向作用

财务报表审计的总体目标对注册会计师的审计工作发挥着导向作用,它界定了注册会计师的责任范围,直接影响注册会计师计划和实施审计程序的性质、时间安排和范围,决定了注册会计师如何发表审计意见。

三、审计工作前提――管理层和治理层(如适用)已认可并理解其应当承担的责任

(一)管理层与治理层的概念

1.管理层是指对被审计单位经营活动的执行负有经营管理责任的人员。

2.治理层是指对被审计单位战略方向以及管理层履行经营管理责任负有监督责任的人员或组织。治理层的责任包括监督财务报告过程。

3.在治理层的监督下,管理层作为会计工作的行为人,对编制财务报表负有直接责任。

(二)审计工作前提

管理层和治理层(如适用)认可与财务报表相关的责任,是注册会计师执行审计工作的前提,构成注册会计师按照审计准则的规定执行审计工作的基础。管理层和治理层应承担的责任包括:

1.按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(如适用);

2.设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报;

3.向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),向注册会计师提供审计所需的其他信息,允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

(三)注册会计师的责任

按照中国注册会计师审计准则的规定对财务报表发表审计意见是注册会计师的责任。注册会计师通过签署审计报告确认其责任。

注意:

第一,管理层和治理层理应对编制财务报表承担完全责任。财务报表审计不能减轻被审计单位管理层和治理层的责任。

第二,如果财务报表存在重大错报,而注册会计师通过审计没有能够发现,也不能因为财务报表已经注册会计师审计这一事实而减轻管理层和治理层对财务报表的责任。

【例题・多选题】在确定执行审计工作的前提时,下列有关甲公司管理层责任的说法中,A注册会计师认为正确的有( )。

A.甲公司管理层应当允许A注册会计师查阅与编制财务报表相关的所有文件

B.甲公司管理层应当负责按照适用的财务报告编制基础编制财务报表

C.甲公司管理层应当允许A注册会计师接触所有必要的相关人员

D.甲公司管理层应当负责设计、执行和维护必要的内部控制

『正确答案』ABCD

『答案解析』管理层和治理层(如适用)应承担的责任包括:①按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(如适用);②设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报;③向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),向注册会计师提供审计所需的其他信息,允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。