第二章 企业并购

案例一

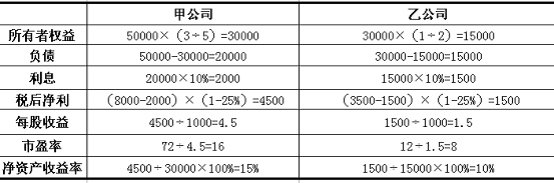

资料:

甲公司因经营发展需要并购乙公司。甲公司目前的资产总额为50 000万元,负债与权益之比为2∶3,息税前利润为8 000万元,股票市价为72元,发行在外的股数为1 000万股;乙公司的资产总额为30 000万元,息税前利润为3 500万元,负债与权益之比为1:1,股票市价为12元,发行在外的股数为1 000万股。两公司的所得税税率为25%,两公司的负债均为长期银行借款,银行借款年利率为10%,预计并购后乙公司能获得与甲公司相同水平的权益净利率和市盈率。

要求:

(1)计算甲、乙两家公司并购前各自的权益净利率和市盈率。

(2)采用收益法计算目标企业乙公司的并购价值。

案例一答案

(1)根据题中资料,列表计算如下:

单位:万元

(2)目标企业价值=估价收益指标×标准市盈率

乙公司的预计净利润=乙公司所有者权益×预计净资产收益率

=15 000×15%=2250(万元)

目标企业价值=2250×16=36 000(万元)