知识点七、收益法原理讲解(对货币时间价值和折现方法掌握好的同学可以不听)

如果你朋友欠你钱2000元,计划归还,方案一:现在就全部归还,方案二:现在还1000元,一年后再还1000元,你希望是哪种?

(一)货币时间价值的含义

指货币经历一定时间的投资和再投资所增加的价值。

(二)相关概念

1.复利

每经过一个计息期,要将所生利息加入本金再计利息,逐期滚算,俗称“利滚利”。这里所说的计息期,是指相邻两次计息的时间间隔,如年、月、日等。除非特别指明,计息期为1年(但是本教材基本上都是年度的概念)。

2.现值

现值的符号记为P,它表示资金发生在某一时间序列(本教材基本上都是年度)起点时的价值。

3.终值

终值的符号为F,它表示资金发生在某一时间序列(本教材基本上都是年度)终点时的价值,故又称将来值。

现实生活中称之为本利和。

4.年金

(1)定义:

年金的符号为A,它表示在某一时间序列(本教材基本上都是年度)内每次等额收付的金额。

(2)特点:

每笔收付之间相隔时间相等;每笔金额相等。

(3)分类:

①普通年金(后付年金):

指从第一期起,在一定期内每期期末等额发生的系列收付款项。当期限无限期等额收付时(n→∞),称为永续年金。

②预付年金(先付年金):

从第一期起,在一定期内每期期初等额发生的系列收付款项。

③递延年金:

是指隔若干期后发生(m≥1),在一定期内每期期末等额发生的系列收付款项。

(三)现金流量图

横轴表示一个从零开始到第N个时间序列,轴上每一刻度表示一个时间单位,通常以年表示(也可以是半年、季度、月份)。零点表示时间序列的起点,即第一年初的时间点。

(四)货币时间价值的计算

1.复利终值已知现值F,在复利计息的前提下,年利率i,几年后本金与利息之和F即为复利终值。

F1=P+P·i=P(1+i)

F2=P(1+i)+ P(1+i)。i =P(1+i)2

……

Fn=P(1+i)n

将(1+i) n称为复利终值系数,用符号(F/P,i,n)表示。例如,(F/P,5%,5)表示利率为5%,5年期复利终值的系数。

2.复利现值

已知终值F,在复利计息的前提下,年利率i,n年后的复利现值p

F1=P+P·i=P(1+i)————————P=F1/ (1+i)

F2 =P(1+i)2——————————-P=F2/ (1+i)2

……

Fn=P(1+i)n————————-P=F2/ (1+i)n=F2*(1+i)-n

把(1+i) -n称为复利现值系数,用符号(P/F,i,n)表示。例如,(P/F,5%,5)表示折现率为5%、5年期的复利现值系数。

3.普通年金现值

利用复利现值的计算公式,将每期末存人的年金A折算到0这一时点(即第一年年初),然后再相加,求出P

P=A(1+i)-1+ A(1+i)-2+…+ A(1+i)-n

这是个等比数列,运用等比数列的求和公式,得到:

把![]() 称为年金现值系数,用符号(P/A,i,n)表示

称为年金现值系数,用符号(P/A,i,n)表示

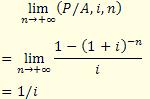

4.永续年金现值

永续年金现值与普通年金的差别在于n是无穷大,所以其现值为

5.递延年金现值

递延年金是指第一次收付款的时间发生在第二期以后的普通年金方式,它也是普通年金的一种特殊形式

上图中前m期没有发生支付,称为递延期。图中第一次支付在第m+1期末发生,连续支付到n期

方法一:两次折现的方法

P=A*(P/A,i,n)*(P/F,i,m)

方法二:假设在递延期内每期均收付款项A

P=A*[(P/A,i,m+n)-(P/A,i,m)]

(五)货币时间价值的计算,应注意以下问题:

1.P是发生在一个时间序列的第1期期初,F则是发生在一个时间序列的第n期(最后一期)期末

2.没有特别说明,收益额都认为是在该期期末发生

3.收益的分布如不规则时,需进行调整,灵活运用各种计算方法。