知识点四、市场法中的具体评估方法――直接比较法

(一)直接比较法

1.基本原理:

利用参照物的交易价格,以评估对象的某一或者若干基本特征与参照物的同一及若干基本特征进行比较,得到两者的基本特征修正系数或基本特征差额,在参照物交易价格的基础上进行修正从而得到评估对象价值的方法。

2.优点:

该方法直观简洁,便于操作。

适用条件:

对可比性要求比较高,参照物与评估对象之间达到相同或者基本相同的程度,或者二者的差异主要体现在某一或多个明显的因素上。

3.基本计算公式为:

(1)如果参照物与被评估对象可比因素完全一致

评估对象价值=参照物合理成交价格

(2)参照物与被评估对象只有一个可比因素不一致

公式

①评估对象价值

=参照物成交价格×评估对象可比因素特征值÷参照物可比因素特征值

②

③评估对象价值=参照物成交价格×修正系数

原理

本思路事实上认可,参照物和评估对象的价值之间受某一特征(或者因素)的影响,而且成正比关系。

(3)参照物与被评估对象有n个可比因素不一致。

①方法一:

公式

评估对象价值=参照物成交价格×修正系数1×修正系数2×……×修正系数n

这里修正系数的计算公示如下:

原理:

各个可比因素对参照物和评估对象的价值影响成正比关系,多个可比因素对价值的影响成累计连乘效应

②方法二:

公式

评估对象价值

=参照物成交价格±基本特征差额1±基本特征差额2±……±基本特征差额n

原理:

分析各个可比因素不同导致参照物价格相对于被评估资产的价格差额,然后以参照物成交价格为基础,调整各个差额的影响,得到被评估资产的评估价值。

4.直接比较法的基本方法――仅仅一个可比因素不一致或者完全一致

直接比较法主要包括但不限于以下评估方法:

(1)现行市价法[参照物与评估对象完全一致]

当评估对象本身具有现行市场价格或与评估对象基本相同的参照物具有现行市场价格的时候,可以直接利用评估对象或参照物在评估基准日的现行市场价格作为评估对象的评估价值。

(2)市价折扣法

①原理

以参照物成交价格为基础,考虑到评估对象在销售条件、销售时限等方面的不利因素,凭评估人员的经验或有关部门的规定,设定一个价格折扣率来估算评估对象价值的方法。

②数学式表达

资产评估价值=参照物成交价格×(1-价格折扣率)(2-3)

(3)功能价值类比法

①定义:

以参照物的成交价格为基础,考虑参照物与评估对象之间的功能差异进行调整来估算评估对象价值的方法。

换句话说:功能指的是生产能力,生产能力越大,则价值就越大

②分类

根据资产的功能与其价值之间的关系可分为线性关系和指数关系两种情况:

Ⅰ、资产价值与其功能呈线性关系的情况,通常被称作生产能力比例法

数学表达式一般表述为:

所以:被评估资产评估价值=参照物成交价格×![]()

Ⅱ、资产价值与其功能呈指数关系的情况,通常被称作规模经济效益指数法

数学表达式一般表述为:

资产评估价值=参照物成交价格×(评估对象生产能力/参照物生产能力)^x(2-5)

(4)价格指数法(物价指数法)

①定义

价格指数法是以参照物价格为基础,考虑参照物的成交时间与评估对象的评估基准日之间的时间间隔对资产价值的影响,利用价格指数调整估算评估对象价值的方法。

②物价(价格)指数的各种表述方法

Ⅰ、定基物价指数:

是以固定时期为基期的指数,通常用百分比来表示。以100%为基础,当物价指数大于100%,表明物价上涨;物价指数在100%以下,表明物价下跌。例如某类设备的定基物价指数计算过程如下,经过统计得到了第二列的该类设备的市价平均价格。实际运用中往往省略百分号。

| 年 份 | 该类设备实际均价 | 定基物价指数 =当年实际物价/基年物价 |

定基价格变动指数 =(当年实际物价-基年物价)/基年物价 |

| 1999(基年) | 50 | 100% | |

| 2000 | 51.5 | 103%=51.5/50*100% | 3%=(51.5-50)/50*100% |

| 2001 | 53 | 106%=53/50*100% | 6%=(53-50)/50*100% |

| 2002 | 54 | 108%=54/50*100% | 8%=(54-50)/50*100% |

| 2003 | 55 | 110%=55/50*100% | 10%=(55-50)/50*100% |

| 2004 | 56 | 112%=56/50*100% | 12%=(56-50)/50*100% |

| 2005 | 57.5 | 115%=57.5/50*100% | 15%=(57.5-50)/50*100% |

Ⅱ、定基价格变动指数与定基价格指数的关系

某年的定基价格指数=1+该年的定基价格变动指数

Ⅲ、物价指数与定基价格指数关系

比如上表中,2004年相对于2001年的价格指数=112/106=105.66%

Ⅳ、物价变动指数与物价指数关系

物价指数=1+物价变动指数

比如上表中,2004年相对于2001年的价格变动指数=112/106-1=5.66%

Ⅴ、环比物价指数:

本年的定基物价指数与上年定基物价指数的商

Ⅵ、环比物价变动指数(记做a1,a2……,an教材36页公式2-6-2和57页)

本年的定基物价指数比上年定基物价高出的部分与上年定基物价指数的商

环比物价指数=1+环比物价变动指数

| 年 份 | 定基物价指数(%) | 环比物价指数(%) | 环比变动物价指数 |

| 1999 | 100 | ||

| 2000 | 103 | 103=103/100 | 3%=(103-100)/100 |

| 2001 | 106 | 102.9=106/103 | 2.91%=(106-103)/103 |

| 2002 | 108 | 101.9=108/106 | 1.89%=(108-106)/106 |

| 2003 | 110 | 101.9=110/108 | 1.85%=(110-108)/108 |

| 2004 | 112 | 101.8=112/110 | 1.82%=(112-110)/110 |

| 2005 | 115 | 102.7=115/112 | 2.68%=(115-112)/112 |

③价格指数法在评估中运用的计算公式为:

资产评估价值=参照物成交价格×![]()

=参照物成交价格×![]()

=参照物成交价格×价格指数 (2――7)

=参照物成交价格×(1+物价变动指数) (2――6)

=参照物成交价格×![]()

=参照物成交价格×(1+a1)×(1+a2)……(1+an)(2-6-2)

④适用条件

评估对象与参照物之间仅仅有时间因素存在差异的情况,且时间差异不能过长。

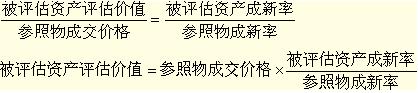

(5)成新率价格调整法。

①原理:

参照物的成交价格为基础,考虑参照物与评估对象新旧程度上的差异,通过成新率调整估算出评估对象的价值。

②计算公式为:

资产的成新率

=资产的尚可使用年限/(资产的已使用年限+资产的尚可使用年限)×100%

5.直接比较法使用频率高的方法【高级】

(1)市场售价类比法――一个以上可比因素不一致

资产评估价值=参照物售价+功能差异值+时间差异值+…+交易情况差异值 (2-9)

=参照物售价×功能差异修正系数×…×时间差异修正系数 (2-10)

(2)价值比率法

这里介绍两种简单的价值比率:

①成本市价法

基本原理

以评估对象的现行合理成本为基础,利用参照物的成本市价比率来估算对象的价值的方法。

计算公式

资产评估价值

=评估对象现行合理成本×(参照物成交价格÷参照物现行合理成本)(2-11)

特别注意:公式中的计算基数是被评估对象的现行合理成本,如果现行成本中有不合理的支出,应该扣除。

②市盈率倍数法

基本原理

以参照物(企业)的价值比率(如市盈率)作为乘数(倍数),以此乘数与评估对象的相关的财务指标(如收益额)相乘估算评估对象价值的方法。

主要适用对象

企业价值评估

计算公式

所以:被评估对象的市价总额

=(参照物的)市盈率*(被评估对象的)净利润 (2-12)