| 五大要素 | 具体含义 | 备注 |

| 控制环境 | 是指“董事会与管理层对待公司内部控制的重要性的态度及采取的行动”。 | 控制环境是其它内部控制元素的根基,并提供纪律及结构,被称为企业的“最高层”。 控制环境因素包括人员的道德观和胜任能力、董事会提供的指示和管理的效率。 控制环境是由管理层所定的基调、管理哲学与管理风格、授权方式、组织和培养员工的方式以及董事会对执行内部控制的决心决定。 |

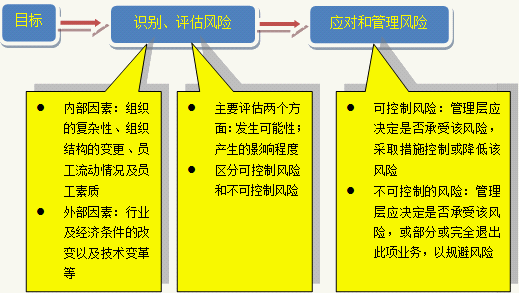

| 风险评估 | 是指识别和分析影响目标实现的风险(包括与监管和运营环境不断变化有关的风险),以此来确定如何降低和管理此类风险的依据。 ・企业的目标与所面临的风险之间有一定关联。为了对风险进行评估,必须确立企业目标。 ・考虑内外各种因素及其变化。 ・区分可控制风险和不可控制风险。  | |

| 控制活动 | 是指能确保管理层的决策与指示得以执行的政策和程序。 | 控制活动有助于确保管理层的指令得以执行,以及任何可能需要用以处理风险以实现企业目标的行动得以实施。 包括组织控制、职责划分、调节和复核、实物控制、授权和批准、计算和会计、人员控制、监督及管理控制。 |

| 信息与沟通 | 是指在人员能够履行责任的方式及时间范围内,识别、取得和报告经营、财务及法律遵守的相关信息的有效程序和系统。 | 必须为管理者提供与所采取的行动相关的,及时、准确、可以理解的信息。 |

| 监察 | 是指持续评估内部控制系统的充分性及表现情况的程序。 | ・出现不足时,应向上级领导(高级管理层、审计委员会或董事会)汇报。 ・企业需要对内部控制系统进行监察。内部审计部门通常是内部控制系统的主要监察人。 |

本框架的作用:向学习者传递一个整体框架的概念,也就是说内部控制的要素、实施主体、目标是相互融合的。任何一个目标的实现都需要所有的实施主体共同努力,都体现在每一个要素的构成里。企业的每一项活动,也应该与内控的目标和要素紧密结合。内部控制就是实施主体为达成内控目标而采取的一系列政策、程序和方法的过程。

COSO对内部控制基本概念的深入见解:

①内部控制是一个实现目标的程序及方法,而其本身并非目标;

②内部控制只提供合理保证,而非绝对保证;

③内部控制要由企业中的各级人员实施与配合。

2002年,美国国会通过《萨班斯-奥克斯利法案》:COSO的内部控制定义构成了《萨班斯-奥克斯利法案》第404节关于内部控制评估内容的基础。

(三)中国内部控制的发展状况

1.《企业内部控制基本规范》

2008年6月28日,财政部会同证监会、审计署、银监会、保监会制定并印发《企业内部控制基本规范》(下称“内控规范”)。2009年7月1日起适用于大中型企业(包括上市公司)。

内控规范要求企业建立内部控制体系时应符合以下目标:

(1)合理保证企业经营管理合法合规;

(2)资产安全;

(3)财务报告及相关信息真实完整;

(4)提高经营效率和效果;

(5)促进企业实现发展战略。

内控规范借鉴了以美国COSO报告为代表的国际内部控制框架,并结合中国国情,要求企业所建立与实施的内部控制,应当包括下列五个要素:

(1)内部环境;

(2)风险评估;

(3)控制活动;

(4)信息与沟通;

(5)内部监督。

2.《企业内部控制配套指引》

2010年4月26日联合发布了《企业内部控制配套指引》(下称《配套指引》),当中包括l8项《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》。

《配套指引》自2011年1月1日起按已定时间表在境内外不同类型的上市公司施行。同时,鼓励相关非上市大中型企业提前执行。

| 《企业内部控制应用指引》 | 针对组织结构、发展战略、人力资源、社会责任、企业文化、资金活动、采购业务、资产管理、销售业务、研究与开发、工程项目、担保业务、业务外包、财务报告、全面预算、合同管理、内部信息传递、信息系统共18项企业主要业务的内控领域或内控手段,提出了建议性的应用指引,为企业以及外部审核人,建立与评价内控体系提供了参照性标准。 |

| 《企业内部控制评价指引》 | 为企业对内部控制的有效性进行全面评价,形成评价结论、出具评价报告提供指引。该评价指引明确内部控制评价应围绕内部环境、风险评估、控制活动、信息与沟通、内部监督等要素,企业应当确定评价的具体内容及对内部控制设计与运行情况进行全面评价。同时,指引中对内部控制评价的内容、程序、缺陷的认定、评价报告、工作底稿要求、评估基准日等方面作出了规定。 |

| 《企业内部控制审计指引》 | 为会计师事务所对特定基准日与财务报告相关内部控制设计与执行有效性进行审计提供指引。它明确注册会计师应对财务报告内部控制的有效性发表审计意见,并对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷予以披露。同时,就审计计划工作、审计实施、如何评价控制缺陷、审计期后事项、审计报告内容和方法以及审计工作底稿作出了规定。 |

【本节考试小贴士】:

本节内容主要介绍的是内部控制的基础性知识。不属于考试的重点内容。

从近三年考试情况看,没有涉及题目。因此,复习时理解其中的一些主要点即可。

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.com)

注会考试频道(http://www.reader8.com/exam/cpa)