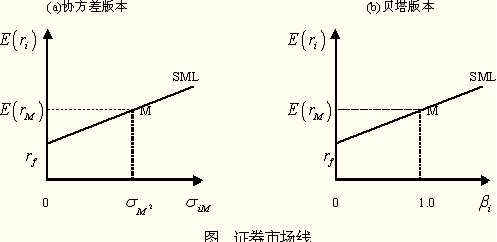

(1)证券市场线的表达

(基于对市场组合方差的分解)因为单个证券对市场组合风险的贡献大小取决于该证券与市场组合的协方差大小,因此单个证券的相对风险由:

其中

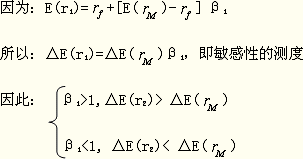

因此,单个证券预期收益率由:

来决定。或:

(2)证券市场线的含义

任一风险证券/组合的预期收益率由两部分构成:①无风险利率

单个证券的风险溢价:

例:某公司β系数为1.5,市场组合的收益率为8%,当前无风险利率为3%,则该公司股票的预期收益率为:

【正确答案】

(3)投资组合的

3.系统风险和非系统风险

总风险=系统风险+非系统风险

(1)系统风险是由宏观经济营运状况或市场结构所引致的风险,不可以通过风险分散规避的风险。资产定价模型中提供了测度系统风险的指标,即风险系数β。

(2)非系统风险指具体经济单位自身投资和运营方式所引致的风险,是可以通过风险分散规避的风险,又称特有风险。

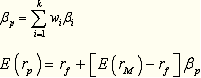

(3)β还可以衡量证券实际收益率对市场投资组合的实际收益率的敏感程度。

如果β>1,说明其收益率大于市场组合收益率,属“激进型”证券;

如果β<1,说明其收益率小于市场组合收益率,属“防卫型”证券;

如果β=1,说明其收益率等于市场组合收益率,属“平均型”证券。

小结:

资本市场线——有效组合的定价线:

证券市场线——任意证券/组合的定价线:

(三)期权定价理论

1973年布莱克和斯科尔斯提出了期权定价。

期权定价模型基于无套利均衡的思想。

1.布莱克—斯科尔斯模型的基本假定

(1)无风险利率r为常数

(2)没有交易成本、税收和卖空限制,不存在无风险套利机会

(3)标的资产在期权到期前不支付股息和红利

(4)市场连续交易

(5)标的资产价格波动率为常数

(6)标的资产价格遵从布朗运动

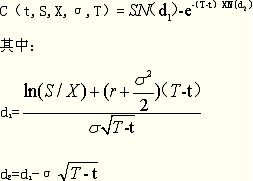

2.布莱克—斯科尔斯模型

如果股票价格变化遵从几何布朗运动,那么欧式看涨期权的价格C为:

式中:S为股票价格,X为期权的执行价格,T-t为期权期限,r为无风险利率,e为自然对数的底,σ为股票价格波动率,N(d1) 和N(d2)为d1和 d2标准正态分布的累积概率。