知识点三:投资项目净现金流量的测算

一、现金流量的定义

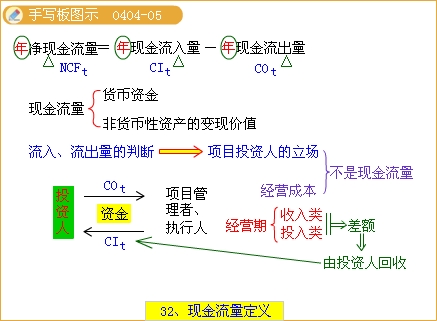

现金流量是指由于投资某一项目所引起的现金流入量和现金流出量的总称。

现金净流量(又称净现金流量)是指在项目计算期内由每年现金流入量与同年流出量之间的差额形成的序列指标。

净现金流量(NCF t)=现金流入量(CIt)- 现金流出量(COt)

【注意】

①现金流量中的现金既可以是各种货币资金,也可以是项目所需的非货币资源的变现价值。

②要特别注意分析者应该站在项目投资者的立场来分析现金流量,否则会出现错误和混乱

③现金流量的计算以一个年度为单位,这个年度一般按照360天为间隔的时间长短计算,而不是按照公历的时间起止计算。

④对于建设期来说,净现金流量一般为负或等于零;对于运营期来说,既会发生现金流入,也会发生现金流出,并且一般流入大于流出,净现金流量多为正。

二、现金流量的分类

| 分类 标准 | 类别 | 具体构成 |

| 按照流量方向 | 现金流入量 (产出类财务可行性要素) | 营业收入、补贴收入、回收固定资产余值和回收流动资金 |

| 现金流出量 (投入类财务可行性要素) | 建设投资、流动资金投资、经营成本、维持运营投资、营业税金及附加和企业所得税 | |

| 按是否考虑所得税 | 所得税前净现金流量 | 不受筹资方案和所得税政策变化的影响,是全面反映投资项目方案本身财务获利能力的基础数据 |

| 所得税后净现金流量 | 所得税视为现金流出,可用于评价在考虑所得税因素时项目投资对企业价值所作的贡献 所得税后净现金流量 =所得税前净现金流量-所得税 |

三、现金流量发生的时点假设

为便于利用资金时间价值的形式,不论现金流量具体内容所涉及的价值指标实际上是时点指标还是时期指标,均假设按照年初或年末的时点指标处理。其中:

1.建设投资在建设期内有关年度的年初发生。

但是特别注意,按照今年的教材假设,有以下几个方面需要特别考虑

| 详细情形 | 资金支付时点 | |

| 固定资产费用 | 建设期为零或不到一年,且为自营建造时 | 建设起点一次投入 |

| 建设期达到或超过一年,且为自营建造 | 建设起点和以后各年年初分次投入 | |

| 建设期达到或超过一年,且为出包建造 | 建设起点和建设期末分次投入 | |

| 无形资产费用 | 建设期取得时一次投入(具体时点教材没有给出,假设它在期初发生) | |

| 其他资产费用 | 生产准备费 | 建设期末一次投入 |

| 开办费 | 建设期内分次投入(具体时点教材没有给出,假设它在期初发生) | |

| 预备费 | 建设期末一次投入 | |

2.流动资金投资在年末发生

如果是一次投入,则假定发生在投产第一年末,如果是分次投入,则假定发生在投产后连续的若干年末。

3.经营期内各年的收入、成本、折旧、摊销、利润、税金等项目的确认均在年末发生;

4.项目最终报废或清理均发生在终结点(但更新改造项目除外)。

【说明】事实上还有一些假设

假设与项目现金流量有关的价格、产销量、成本水平、所得税税率等因素均为已知常数。

产销平衡、收入都是现金收入的假设。

四、一般建设项目各年现金净流量估算公式(增加的内容)

1.建设期

建设期某年的净现金流量(NCF t)=-该年年末发生的原始投资额

2.运营期

(1)投产期流动资金投资额(前面已经讲授了)

(2)运营期(含投产期和达产期)经营净现金流量

经营净现金流量反映的是项目纯粹经营活动产生的现金净量,是忽略流动资产追加,也没有回收额,也不考虑维持运营投资(因为该投资额并不常见)情况下的净现金流量。

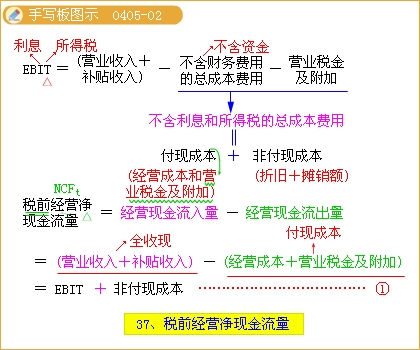

息税前利润(即利息和所得税前利润)

=(营业收入+补贴收入)-(不含利息和税的总成本费用+营业税金及附加)

不含利息和所得税的总成本费用

=不含利息和税的总成本费用+营业税金及附加

=付现成本(即经营成本和营业税金及附加)+非付现成本(折旧+摊销)

税前经营净现金流量

=经营现金流入量-经营现金流出量

=【营业收入+补贴收入】-【经营成本+营业税金及附加】

=【营业收入+补贴收入】-【(不含利息和税的总成本费用-非付现成本(折旧+摊销))+营业税金及附加】

=【营业收入+补贴收入】-【(不包括利息费用的总成本费用+营业税金及附加)-非付现成本(折旧+摊销)】

=【(营业收入+补贴收入)-(不含利息和税的总成本费用+营业税金及附加)】+非付现成本(折旧+摊销)

=息税前利润+非付现成本(折旧+摊销)——①记住

税后经营净现金流量(NCF t′)

=税前经营净现金流量(NCF t)-所得税费用——②记住

=息税前利润+非付现成本(折旧+摊销)-所得税费用

=息税前利润-所得税费用+非付现成本(折旧+摊销)—— ③记住

相关推荐:

更多会计职称考试信息敬请关注读书人网(http://www.reader8.com/)

会计职称频道(http://www.reader8.com/exam/kjzc/)