知识点二:财务可行性要素(重点内容)

一、财务可行性要素的特征及分类

| 含义 | 指在项目的财务可行性评价过程中,计算一系列财务可行性评价指标所必须予以充分考虑的、与项目直接相关的、能够反映项目投入产出关系的各种主要经济因素的统称。 | |

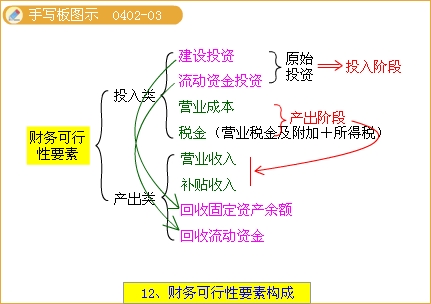

| 项目投入产出分类 | 新建工业投资项目的财务可行性要素划分为投入类和产出类两类。 | |

| 投入类财务可行性要素 | ①在建设期发生的建设投资; ②运营期初期发生的流动资金投资; ③在运营期发生的经营成本; ④在运营期发生的各种税金(包括营业税金及附加和企业所得税)。 | |

| 产出类财务可行性要素 | ①在运营期发生的营业收入; ②在运营期发生的补贴收入; ③通常在项目计算期末回收的固定资产余值; ④通常在项目计算期末回收的流动资金。 | |

| 注意 | 尽管相当多的要素与财务会计的指标在名称上完全相同,但由于可行性研究存在明显的特殊性,导致这些要素与财务会计指标在计量口径和估算方法方面往往大相径庭。因此,千万不能生搬硬套财务会计现成结论。 | |

二、投入类财务可行性要素的估算

(一)建设投资的估算

建设投资是建设期发生的主要投资,可分别按形成资产法和概算法进行估算,本书只介绍第一种方法。

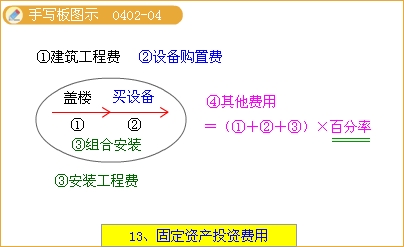

1.形成固定资产费用的估算

形成固定资产的费用是项目直接用于购置或安装固定资产应当发生的投资,具体包括:建筑工程费、设备购置费、安装工程费和固定资产其他费用。

(1)建筑工程费的估算

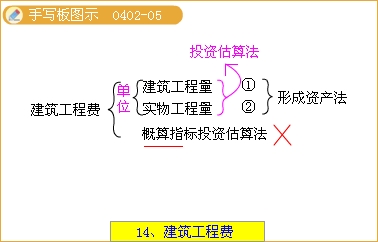

建筑工程费是指为建造永久性建筑物和构筑物所需要的费用。

可分别按单位建筑工程投资估算法、单位实物工程量投资估算法和概算指标投资估算法进行估算。

①单位建筑工程投资估算法。

建筑工程费=同类单位建筑工程投资×相应的建筑工程总量

②单位实物工程量投资估算法。

建筑工程费=预算单位实物工程投资×相应的实物工程量

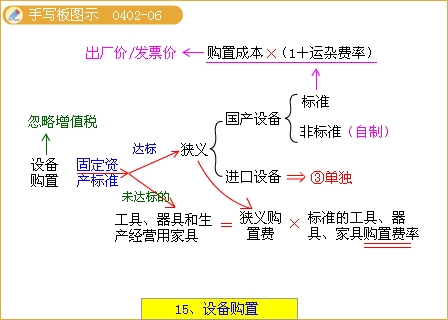

(2)设备购置费的估算【本书不考虑增值税】

广义的设备购置费是指为投资项目购置或自制的达到固定资产标准的各种国产或进口设备、工具、器具和生产经营用家具等应支出的费用。

狭义的设备购置费则是指为取得项目经营所必需的各种机器设备、电子设备、运输工具和其他装置应支出的费用。