第三章 筹资管理

知识点一:筹资管理概述

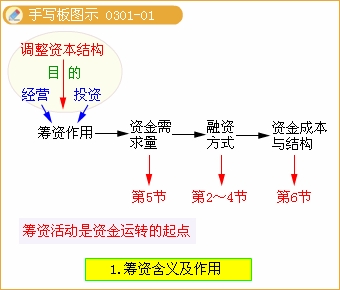

一、筹资管理的意义

1.企业筹资含义

指企业为了满足其经营活动、投资活动、资本结构管理和其它需要,运用一定的筹资方式,筹措和获取所需资金的一种行为。

2.筹资活动是资金运转的起点。

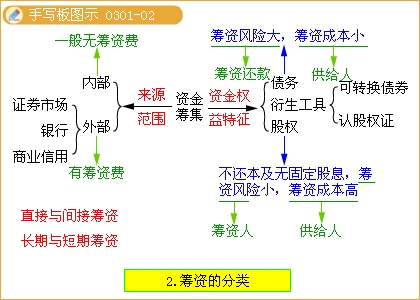

二、筹资分类

| 分类标准 | 类型 | 含义 | 优劣及其他要点 |

| 所取得资金的权益特性 (最常见) | 股权筹资 | 1.也称权益资本、自有资本、主权资本。是企业依法长期拥有、能够自主调配运用的资本。 2.股权资本在经济意义上形成了企业的所有者权益。 | 1.一般不用还本,财务风险小,但付出的资本成本相对较高 2.代表企业基本资信状况的主要指标。 3.有吸收直接投资、发行股票、内部积累等 |

| 债务筹资 | 企业通过借款、债券、融资租赁及赊购等取得,在规定期限内需要清偿的债务。 | 具有较大的财务风险,但付出的资本成本相对较低。 又叫债权****益 | |

| 衍生工具筹资 | 兼具股权与债务特征混合融资 | 可转换债券融资 | |

| 其他衍生工具融资 | 认股权证融资 | ||

| 是否借助于中介筹集 | 直接筹资 | 直接与资金供应者协商筹集资金。 | 包含:发行股票、发行债券、吸收直接投资 |

| 间接筹资 | 1.是企业通过金融机构而融通资本的活动。 2.形成的主要是债务资金,主要用于满足企业资金周转的需要 | 间接筹资方式主要有银行借款、融资租赁等 | |

| 资金的来源范围 | 内部筹资 | 企业通过利润留存而形成的筹资来源。 | 一般无需花费筹资费用,可降低资本成本。 |

| 外部筹资 | 向企业外部筹措资金而形成的筹资来源。 | 需要花费一定的筹资费用,提高了筹资成本。 | |

| 所筹集资金的使用期限 | 长期筹资 | 指企业筹集使用期限在1年以上的资金筹集活动。 | 可是股权资金,也可是债务资金。筹资管理中,长期资金通常被称广义地称作为资本。 |

| 短期筹资 | 指企业筹集使用期限在1年以内的资金筹集活动。 | 常利用商业信用、短期借款、保理业务等方式来筹集 |

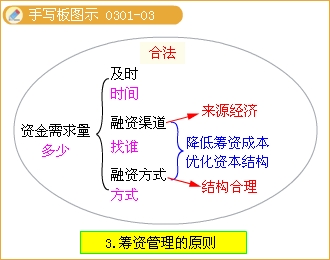

三、筹资管理的原则

1.筹措合法:遵循国家法律法规,合法筹措资金。

2.规模适当:分析生产经营情况,预测资金需要量。

3.筹措及时:合理安排筹资时间,适时取得资金。

4.来源经济:了解各种筹资渠道,选择资金来源。

5.结构合理:研究各种筹资方式,优化资本结构。