【说明】

关于全年数中,期末结存的期末数额应该和第四季度相等(因为全年期末结存即为第四节度结存数额),而期初结存数应该和第一季度的数额相等(因为全年期初结存即为第一节度结初数额)。

【判断题】生产预算是在销售预算的基础上编制的。按照"以销定产"的原则,生产预算中各季度的预计生产量应该等于各季度的预计销售量。()

『正确答案』×

『答案解析』生产预算中各季度的预计生产量并不只是取决于各季度的预计销售量,还要进一步考虑期初、期末存货量的影响。预计生产量=预计销售量+预计期末产成品存货量-预计期初产成品存货量。

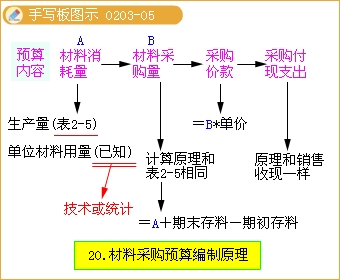

3.材料采购预算

(1)材料采购预算内容

规划预算期内材料消耗情况及采购活动而编制的,反映预算期内各种材料消耗量、采购数量、材料采购成本以及采购付款等信息的预算

(2)编制依据:

以生产预算、材料单位耗用量和预计材料采购单价等信息为基础,并考虑期初、期末材料存货水平编制。

(3)编制思路

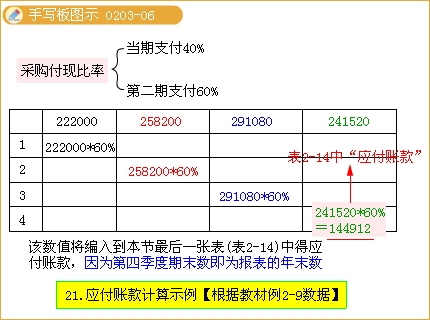

【教材例2-9】假设W公司计划年度期初材料结存量720公斤,本年各季度结存材料分别为:一季度末820公斤,二季度末980公斤,三季度末784公斤,四季度末860公斤,每季度的购料款于当季支付40%,剩余60%于下一个季度支付,应付账款年初余额为120000元。其他资料如表2-4和表2-5所示。W公司计划年度分季材料采购预算如表2-6所示。

表2-6

W公司材料采购预算表

20××年度

单位:元

| 项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

| 预计生产量(件)⑴(表2-5第⑤行) | 2 200 | 2 550 | 2 950 | 2 400 | 10 100 |

| 材料定额单耗(Kg)⑵(已知) | 5 | 5 | 5 | 5 | 5 |

| 预计生产需要量(Kg)⑶=⑴×⑵ | 11 000 | 12 750 | 14 750 | 12 000 | 50 500 |

| 加:期末结存量⑷(已知) | 820 | 980 | 784 | 860 | 860 |

| 预计需要量合计⑸=⑶+⑷ | 11 820 | 13 730 | 15 534 | 12 860 | 51 360 |

| 减:期初结存量⑹ | 720(已知) | 820 | 980 | 784 | 720 |

| 预计材料采购量⑺=⑸-⑹ | 11 100 | 12 910 | 14 554 | 12 076 | 50 640 |

| 材料计划单价⑻(已知) | 20 | 20 | 20 | 20 | 20 |

| 预计购料金额⑼=⑺×⑻ | 222 000 | 258 200 | 291 080 | 241 520 | 1 012 800 |

| 应付账款年初余额⑽(已知) | 120 000 | 120 000 | |||

| 1季度购料付现⑾ | 88 800 =⑼×40% | 133 200 =⑼×60% | 222 000 | ||

| 2季度购料付现⑿ | 103 280 =⑼×40% | 154 920 =⑼×60% | 258 200 | ||

| 3季度购料付现⒀ | 116 432 =⑼×40% | 174 648 =⑼×60% | 291 080 | ||

| 4季度购料付现⒁ | 96 608 =⑼×40% | 96 608 | |||

| 现金支出合计⒂ | 208 800 | 236 480 | 271 352 | 271 256 | 987 888 |

【说明】

同时根据本表中第四季度预计购料金额,可以测算出本年度年末的应付账款期末值为

241 520×60%=144912

该数值将编入到本节最后一张表(表2-14)中的应付账款

4.直接人工预算

(1)直接人工预算内容

规划预算期内人工工时的消耗水平和人工成本开支水平

(2)编制依据:

据生产预算中的预计生产量、单位产品所需要的直接人工小时和单位小时工资了进行编制。

(3)编制思路

【教材例2-10】假设W公司单位产品耗用工时为6小时,单位工时的工资率为5元,计算各季人工工资预算如表2-7所示。

表2-7

W公司直接人工预算表

20××年度

单位:元

| 项目 | 1季度 | 2季度 | 3季度 | 4季度 | 全年 |

| 预计生产量(件)①(表2-5第⑤行) | 2 200 | 2 550 | 2 950 | 2 400 | 10 100 |

| 单耗工时(小时)②(已知) | 6 | 6 | 6 | 6 | 6 |

| 直接人工小时数③=①×② | 13 200 | 15 300 | 17 700 | 14 400 | 60 600 |

| 单位工时工资率④(已知) | 5 | 5 | 5 | 5 | 5 |

| 预计直接人工成本⑤=③×④ | 66 000 | 76 500 | 88 500 | 72 000 | 303 000 |

【说明】

工资支出的现金应该是预计工资总额的100%。任何企业不可能在做预算的时候就计划拖欠工人的工资。从而在做现金预算的时候直接将本表的5行数据计入现金预算(表2-11)中的第5行

5.制造费用预算

(1)制造费用预算内容

反映生产成本中除直接材料和直接人工以外的一切不能直接计入产品制造成本的间接制造费用,以及相关的现金支出

(2)编制依据:

编制中按照成本习性将制造费用划分为固定费用(固定性制造费用)和变动费用(变动性制造费用)进行列示

固定性制造费用在上年的基础上根据预期变动加以适当修正进行预计。并作为期间成本直接列入利润表内作为收入的扣除项目

变动性制造费根据单位产品预定分配率和预计的业务量(教材例题按照人工工时量)进行预计;

从制造费用总额中扣除非付现部分(如折旧、摊销等,一般仅指折旧,教材例题就只扣除了折旧)就得到制造费用的现金支出。

(3)编制思路

【教材例2-11】根据前面所编各预算表的资料,编制W公司制造费用预算表如表2-8。