三、混合销售行为和兼营行为征税规定

(一)混合销售行为

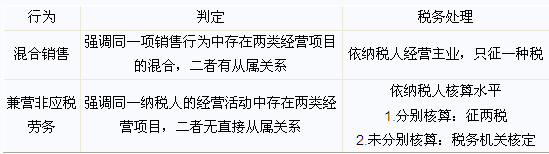

1.含义:即在同一销售行为中既包括销售货物又包括提供非应税劳务。

2.税务处理:对于从事货物的生产、批发或零售的企业、企业性单位及个体经营者的混合销售行为,均视为销售货物,征收增值税;对于其他单位和个人的混合销售行为,视为销售非应税劳务,不征收增值税。

3.关于混合销售行为的几项特殊规定

(1)电信部门混合销售行为的确定

电信单位(电信局及经电信局批准的其他从事电信业务的单位)自己销售无线寻呼机、移动电话,并为客户提供有关的电信服务的,属于混合销售,征收营业税;对单纯销售无线寻呼机、移动电话,不提供有关电信劳务服务的,征收增值税。

(2)林木销售和管护的处理

纳税人销售林木以及销售林木的同时提供林木管护劳务的行为,属于增值税征税范围;纳税人单独提供林木管护劳务行为,属于营业税征收范围,其取得的收入中,属于提供农业机耕、排灌、病虫害防治、植保劳务取得的收入,免征营业税;属于其它收入的照章征收营业税。

(二)兼营非应税劳务

1.含义:是指纳税人的经营范围既包括销售货物和应税劳务,又包括提供非应税劳务。

2.特点:销售货物或应税劳务与提供非应税劳务不同时发生在同一购买者身上,即不发生在同一项销售行为中。

3.税务处理:纳税人兼营非应税劳务的,应分别核算货物或应税劳务和非应税劳务的销售额。不分别核算或不能准确核算的,由主管税务机关核定货物或者应税劳务的销售额。

(三)比较混合销售与兼营非应税劳务

四、征税范围的特别规定

(一)其他按规定属于增值税征税范围的内容(9项,注意多选题)

1.货物期货(包括商品期货和贵金属期货),在期货的实物交割环节纳税。

2.银行销售金银的业务。

3.典当业销售的死当物品,寄售商店代销的寄售物品(包括居民个人寄售的物品在内)。

4.★基本建设单位和从事建筑安装业务的企业附设工厂、车间生产的水泥预制构件、其他构件或建筑材料,凡用于本单位或本企业的建筑工程的,应视同对外销售,在移送使用环节征收增值税。

5.集邮商品的生产、调拨,以及邮政部门以外的其他单位与个人销售集邮商品,应征收增值税。

6.执罚部门和单位查处的属于一般商业部门经营的商品,具备拍卖条件的,由执罚部门或单位商同级财政部门同意后,公开拍卖。其拍卖收入作为罚没收入由执罚部门和单位如数上缴财政,不予征税。对经营单位购入拍卖物品再销售的,应照章征收增值税。

7.电力公司向发电企业收取的过网费,应当征收增值税,不征收营业税。

8.★印刷企业自己购买纸张,接受出版单位委托,印刷报纸书刊等印刷品的征税问题。

印刷企业接受出版单位委托,自行购买纸张,印刷有统一刊号(CN)以及采用国际标准书号编序的图书、报纸和杂志,按货物销售征收增值税。

9.缝纫,应当征收增值税。

(二)不征收增值税的货物和收入(12项,注意单选题、多选题)

1.基本建设单位和从事建筑安装业务的企业附设工厂、车间在建筑现场制造的预制构件,凡直接用于本单位或本企业建筑工程的,不征收增值税。

2.因转让着作所有权而发生的销售电影母片、录像带母带、录音磁带母带的业务,不征收增值税。

3.供应或开采未经加工的天然水,不征收增值税。

4.对国家管理部门行使其管理职能,发放的执照、牌照和有关证书等取得的工本费收入,不征收增值税。

5.对体育彩票的发行收入不征收增值税。

6.邮政部门、集邮公司销售集邮商品,应当征收营业税,不征收增值税。

7.对增值税纳税人收取的会员费收入不征收增值税。

8.代购货物行为,凡同时具备以下条件的,不征收增值税:

(1)受托方不垫付资金;

(2)销货方将发票开具给委托方,并由受托方将该项发票转交给委托方;

(3)受托方按销售方实际收取的销售额和销项税额(如系代理进口货物,则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

【例题・单选题】甲企业(一般纳税人)为乙企业(小规模纳税人)从丙企业(一般纳税人)代购原材料一批,丙企业给甲企业开具的增值税专用发票上注明价款50000元,税款8500元;该张发票认证通过后,甲企业按原价开给乙企业普通发票,取得价税合计款58500元,同时甲企业向乙企业收取手续费1000元。甲企业应缴纳( )元。

A.增值税145.30

B.增值税170.00

C.营业税50.00

D.营业税2975.00

『正确答案』A

『答案解析』甲企业取得的收入全部征收增值税。甲企业应纳增值税税额=(58500+1000)÷1.17×17%-8500=145.30(元)

9.代办保险费、车辆购置税、牌照费征税问题。

纳税人销售货物的同时代办保险而向购买方收取的保险费,以及从事汽车销售的纳税人向购买方收取的代购买方缴纳的车辆购置税、牌照费,不作为价外费用征收增值税。

10.关于计算机软件产品征收增值税有关问题。

(1)纳税人销售软件产品并随同销售一并收取的软件安装费、维护费、培训费等收入,应按照增值税混合销售的有关规定征收增值税,并可享受软件产品增值税即征即退政策。

对软件产品交付使用后,按期或按次收取的维护费、技术服务费、培训费等不征收增值税。

(2)纳税人受托开发软件产品,着作权属于受托方的征收增值税,着作权属于委托方或属于双方共同拥有的不征收增值税。

11.纳税人资产重组有关增值税问题(新增)

纳税人在资产重组中,通过合并、分立、出售、置换等方式,将全部或部分实物资产以及与其相关的债权、债务和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

12.融资性售后回租业务中,承租方出售资产的行为,不属于增值税的征税范围,不征收增值税。 (新增)

【考题・单选题】(2010年)下列业务中,属于增值税征税范围的是( )。

A.缝纫

B.发行体育彩票

C.转让企业全部产权

D.供应未经加工的天然水

『正确答案』A

『答案解析』选项B、C、D不征收增值税。

(三)增值税与营业税征税范围的划分(4项)

1.邮政部门发行报刊,征收营业税;其他单位和个人发行报刊,征收增值税。

2.对从事公用事业的纳税人收取的一次性费用是否征收增值税问题。

对从事热力、电力、燃气、自来水等公用事业的增值税纳税人收取的一次性费用,凡与货物的销售数量有直接关系的,征收增值税;凡与货物的销售数量无直接关系的,不征收增值税。

3.融资租赁业务征收增值税问题。

(1)经中国人民银行批准经营融资租赁业务的单位所从事的融资租赁业务,征收营业税,不征收增值税。

(2)其他单位从事的融资租赁业务,租赁的货物的所有权转让给承租方,征收增值税,不征收营业税;租赁的货物的所有权未转让给承租方,征收营业税,不征收增值税。

4.商业企业向供货方收取的部分收入征税问题

(1)对商业企业向供货方收取的与商品销售量、销售额无必然联系,且商业企业向供货方提供一定劳务的收入,例如进场费、广告促销费、上架费、展示费、管理费等,按营业税的适用税目税率(5%)征收营业税。

(2)对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,按平销返利行为的有关规定冲减当期增值税进项税金,不征收营业税。

应冲减进项税金的计算公式调整为:

当期应冲减进项税金=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率

商业企业向供货方收取的各种收入,一律不得开具增值税专用发票。

【例题・单选题】下列表述不符合税法有关规定的是( )。

A.基本建设单位和从事建筑安装业务的企业附设工厂、车间生产的水泥预制构件,凡用于本单位或本单位的建筑工程的,应视同对外销售,在移送使用环节征收增值税

B.受托开发软件产品,着作权属于委托方的征收增值税

C.资产重组中的货物转让,不征收增值税

D.国家行政管理部门行使其管理职能,发放的执照、牌照和有关证书等取得的工本费收入,不征收增值税

『正确答案』B

『答案解析』纳税人受托开发软件产品,着作权属于受托方的征收增值税,着作权属于委托方的或属于双方共同拥有的不征收增值税。

相关推荐:

更多注册税务师信息请关注读书人网(http://www.reader8.com)

注册税务师频道http://www.reader8.com/exam/sws/