3、

【正确答案】:(1)编制上述(1)至(10)项经济业务相关的会计分录

①借:应收账款 ―A 公司 702

贷:主营业务收入 600

应交税费―应交增值税( 销项税额 ) 102

借:营业税金及附加 60

贷:应交税费―应交消费税 60

借:主营业务成本 400

贷:库存商品 400

②借:主营业务收入 10

应交税费―应交增值税( 销项税额 ) 1.7

贷:应收账款―B 公司 11.7

③ A 公司享受的现金折扣=600×2%=12(万元 )

借:银行存款 690

财务费用 12

贷:应收账款―A公司 702

④借:银行存款 150

贷:其他业务收入 150

⑤本期确认的收入=200×20/(20+80)=40(万元)

本期确认的成本=100×20/(20+80)=20(万元)

借:银行存款 50

贷:预收账款 50

借:劳务成本 20

贷:应付职工薪酬 20

借:预收账款 40

贷:主营业务收入 40

借:主营业务成本 20

贷:劳务成本 20

⑥借:发出商品 320

贷:库存商品 320

借:应收账款 351

贷:主营业务收入 300

应交税费―应交增值税(销项税额) 51

借:主营业务成本 240

贷:发出商品 240

借:销售费用 30

贷:应收账款 30

⑦借:银行存款 70.2

贷:其他业务收入 60

应交税费―应交增值税 (销项税额) 10.2

借:其他业务成本 50

贷:原材料 50

⑧借:银行存款 120

贷:可供出售金融资产 85

投资收益 35

借:资本公积― 其他资本公积 20

贷:投资收益 20

⑨借:交易性金融资产 40

贷:公允价值变动损益 40

⑩借:资产减值损失 30

贷:存货跌价准备 30

(2) 嘉华公司2008年度的应纳税暂时性差异和可抵扣暂时性差异如下:

12月份的应交所得税=(利润总额 268-公允价值变动损益40+计提的存货跌价准备30+本期会计折旧大于税收折旧的差额50)×税率 25%=77(万元)

借:所得税费用 77

贷:应交税费―应交所得税 77

应确认的递延所得税资产=(60+250)×25%-230×25%=20(万元)

应确认的递延所得税负债=40×25%=10(万元)

借:递延所得税资产 20

贷:递延所得税负债 10

所得税费用 10

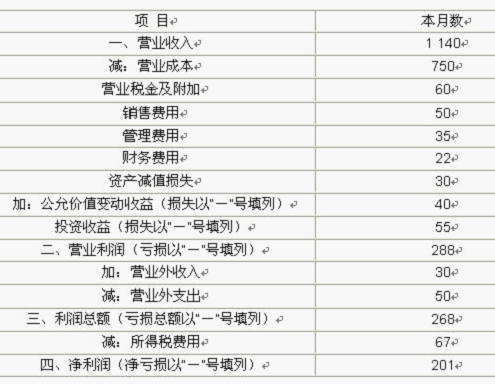

(3)编制嘉华公司 2008年 12 月份的利润表

利润表 ( 简表 )

编制单位: 嘉华公司 2008年 12 月 单位: 万元

【答案解析】:

【该题针对“收入的确认与计量(综合)”知识点进行考核】

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.com/)

注会考试频道(http://www.reader8.com/exam/cpa/)