第二节 资产可收回金额的计量

一、资产减值准备计算和处理的思路

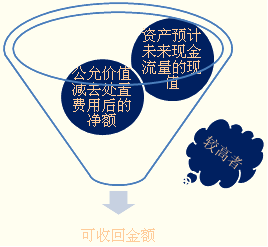

1.计算确定资产的公允价值减去处置费用后的净额;

2.计算确定资产未来现金流量的现值;

第1个数字是假设现在就卖掉,得到一个处置净额,第2个数字是假设现在不卖,以后继续使用这项资产,未来会给企业带来经济利益,将该经济利益折算为现值。将这两个假设的数字计算出来进行比较。假设2011年12月31日,有一项设备,公允价值减去处置费用后的净额是500万元;而如果继续持有这项资产,那么这项资产能够生产产品、创造效益,在处置的时候还有残值,计算出来这项资产未来现金流量的现值是470万元。从现在这个时点看,由于现在处置产生的经济利益的净额是500万元,而如果继续持有产生的现金流量现值是470万元,所以会选择现在就将这项资产出售。所以可收回金额就是公允价值减去处置费用后的净额,即500万元。

3.比较资产的公允价值减去处置费用后的净额与资产未来现金流量的现值,取其较高者作为资产的可收回金额;

4.资产可收回金额低于账面价值的,按其差额计提减值准备,确认减值损失。

借:资产减值损失

贷:×× 资产减值准备

如上述设备,账面价值为550万元,而其可收回金额为500万元,所以应该计提50万元的减值准备。

借:资产减值损失 50

贷:固定资产减值准备 50

注意:下列情况可以有例外或作特殊考虑:

1.资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值,就表明资产没有发生减值,不需再估计另一项金额。

2.没有确凿证据或者理由表明,资产预计未来现金流量现值显著高于其公允价值减去处置费用后的净额,可以将资产的公允价值减去处置费用后的净额视为资产的可收回金额。如企业持有待售的资产。

3.资产的公允价值减去处置费用后的净额如果无法估计的,应当以该资产预计未来现金流量的现值作为其可收回金额。

【例题1・单项选择题】甲公司的行政管理部门于20×8年12月底增加设备一项,该项设备原值21 000元,预计净残值率为5%,预计可使用5年,采用年数总和法计提折旧。至2×10年末,在对该项设备进行检查后,估计其可收回金额为7 200元,则持有该项固定资产对甲公司2×10年度损益的影响数为( )。

A.1 830元

B.7 150元

C.6 100元

D.780元

『正确答案』B

『答案解析』2010年折旧=(21 000-21 000×5%)×4/15=5 320(元);

2010年计提的减值准备=【21 000-(09年折旧6 650+2010年折旧5 320)】-7 200=1 830(元)。

两项合计为7150万元。

二、资产的公允价值减去处置费用后的净额的估计

1.概念

资产的公允价值减去处置费用后的净额,通常反映的是资产如果被出售或者处置时可以收回的净现金收入。

公允价值,是指在公平交易中,熟悉情况的交易双方自愿进行资产交换的金额。

处置费用,是指可以直接归属于资产处置的增量成本,包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等,但不包括财务费用和所得税费用。

2.资产公允价值的确定

(1)首选资产的销售协议价格。

(2)其次选择资产的市场价格。资产的市场价格通常应当根据资产的买方出价确定。

(3)再次以可获取的最佳信息为基础,估计资产的公允价值减去处置费用后的净额。实务中,该净额可以参考同行业类似资产的最近交易价格或者结果进行估计。

(4)企业按照上述规定仍然无法可靠估计资产的公允价值减去处置费用后的净额的,应以该资产预计未来现金流量的现值作为其可收回金额。

【例题2・多项选择题】下列项目中,属于确定资产公允价值减去处置费用后的净额的处置费用的有( )。

A.与资产处置有关的法律费用

B.与资产处置有关的相关税费

C.与资产处置有关的搬运费

D.与资产处置有关的所得税费用

E.与资产购置有关的财务费用

『正确答案』ABC

『答案解析』处置费用,是指可以直接归属于资产处置的增量成本,包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等,但不包括财务费用和所得税费用。