第七章 企业内部控制

考点一: 内部控制的目标、原则与要素

一、内部控制目标

內部控制的定义:內部控制是由企业董事会、监事会、经理层和全体员工共同实施的、旨在实现控制目标的过程。

○董事会:董事会是內部控制实施的主体之一,此外,董事会、董事长也应受内部控制制约。

○实施主体:董事会是决策者,经理层是执行者,监事会是监督者,他们都是內部控制实施的主体;此外,內部控制还需要全体员工的参与实施。把监事会写进去是中国特色,因为美国公众公司没有监事会,但有独立董事;德国公司设监事会。

○过程:內部控制不能凌驾于企业经营活动之上,它必须嵌入企业生产经营的整个过程;过程是动态的,适合企业的才是最好的。

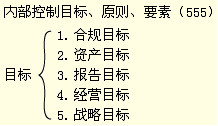

内部控制的目标:是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。

(一)促进遵循国家法律法规

守法和诚信是企业健康发展的基石。逾越法律的短期发展终将付出沉重代价。内部控制要求企业必须将发展置于国家法律法规允许的基本框架之下,在守法的基础上实现自身的发展。

(二)促进维护资产安全(不同于COSO报告)

资产安全完整是投资者、债权人和其他利益相关者普遍关注的重大问题,是企业可持续发展的物质基础。良好的内部控制,应当为资产安全提供扎实的制度保障。

(三)促进提高信息报告质量

可靠的信息报告能够为企业管理层提供适合其既定目的的准确而完整的信息、支持管理层的决策和对营运活动及业绩的监控;同时,保证对外披露的信息报告的真实、完整,有利于提升企业的诚信度和公信力,维护企业良好的声誉和形象。

(四)促进提高经营效率和效果

该目标要求企业结合自身所处的特定的经营、行业和经济环境,通过健全有效的内部控制,不断提高营运活动的盈利能力和管理效率。

(五)促进企业实现发展战略

这是内部控制的终极目标。它要求企业将近期利益与长远利益结合起来,在企业经营管理中努力做出符合战略要求、有利于提升可持续发展能力和创造长久价值的策略选择。

○注意:上述目标之间有交叉。

二、内部控制原则

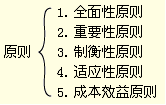

内部控制原则是企业建立与实施内部控制应当遵循的基本指针。企业建立与实施内部控制应当遵循5项原则,即全面性、重要性、制衡性、适应性和成本效益原则。

(一)全面性原则

内部控制应当贯穿决策、执行和监督全过程,覆盖企业及其所属单位的各种业务和事项实现全过程、全员性控制,不存在内部控制空白点。

(二)重要性原则

内部控制应当在全面控制的基础上,关注重要业务事项和高风险领域,并采取更为严格的控制措施,确保不存在重大缺陷。重要性原则的应用需要一定的职业判断,企业应当根据所处行业环境和经营特点,从业务事项的性质和涉及金额两方面来考虑是否及如何实行重点控制。

(三)制衡性原则

内部控制应当在治理结构、机构设置及权责分配、业务流程等方面形成相互制约、相互监督,同时兼顾运营效率。制衡性原则要求企业完成某项工作必须经过互不隶属的两个或两个以上的岗位和环节;同时,还要求履行内部控制监督职责的机构或人员具有良好的独立性。

(四)适应性原则

内部控制应当与企业经营规模、业务范围、竞争状况和风险水平等相适应,并随着情况的变化加以调整。适应性原则要求企业建立与实施内部控制应当具有前瞻性,适时地对内部控制系统进行评估,发现可能存在的问题,并及时采取措施予以补救。

(五)成本效益原则

内部控制应当权衡实施成本与预期效益,以适当的成本实现有效控制。成本效益原则要求企业内部控制建设必须统筹考虑投入成本和产出效益之比。对成本效益原则的判断需要从企业整体利益出发,尽管某些控制会影响工作效率,但可能会避免整个企业面临更大损失,此时仍应实施相应控制。