一、单项选择题

1.D 2.B 3.D 4.A 5.A 6.B 7.B 8.B 9.C

二、多项选择题

1.BDE 2.CE 3.ABCE 4.BC 5.ACD 6.ABCD 7.BCD 8.BC 9.ABE

三、综合题

1.(1)2010年1月1日,发行债券时:

借:银行存款 21 000 000

贷:应付债券——债券面值 20 000 000

——利息调整 1 000 000

其中,利息调整为21 000 000-20 000 000=1 000 000(元)

(2)计算该项长期债券的实际利率。根据实际利率是指长期借款在预期存续期间内的

未来现金流量,折现为该长期借款当前账面价值所使用的利率,存在下列等式:

20 000 000×6%×PA(5,R)+20 000 000×PV(5,R)=21 000 000(元)

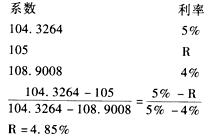

6PA(5,R)+100×PV(5,R)=105(元)

(3)计算利息并摊销溢价:

债券溢价摊销表(实际利率法)

单位:元

计息日期 利息费用

(1)=(5)x4.85%应付利息

(2)=面值×6%溢价摊销

(3)=(2)-(1)未摊销溢价

(4)=上一期

(4)-(3)面值和未摊销溢价之和(5)=上一期

(5)-(3)

2008.1.11 000 00021 000 000

2008.12.311 018 5001 200 000181 500818 50020 818 500

2009.12.311 009 697.251 200 000190 302.75628 197.2520 628 197.25

2010.12.311 000 467.571 200 000199 532.43428 664.8220 428 664.82

2011.12.3l990 790.241 200 000209 209.76219 455.0620 219 455.06

2012.12.31980 544.94+1 200 000219 455.06020 000 000

合计 5 000 0006 000 0001 000 000

注:*作尾数调整。

219 455.06=219 455.06—0

980 544.94=1 200期000—219 455.06

2008年的账务处理(2009~2011年相类似)。

借:财务费用 l 018 500

应付债券——利息调整 l81 500

贷:银行存款 l 200 00(3

(4)2012年12月31日还本并支付最后一次利息时:

借:财务费用 980 544.94

应付债券——利息调整 219 455.06

——债券面值 20 000 000

贷:银行存款 21 200 000

时 间 支出数(万元)资本化期间 累计支出平均数(万元)

2月1日 2002/12200×2/12=33.33

4月1日4006/12,3/12300×6/12+100 X 3/12=175

7月1日~9月30 日非正常停工

lO月1日 8003/12800×3/12=200

合计 1 400408.33

(1)2~3月:

资本化金额=200×2/12×5%*=1.67(万元)

*假设甲公司借款利率均为5%)

(2)4月:

债券实际年利率为R:

2 000×6%×(P/A,R,3)+2 000×(P/F,R,3)=2 150(万元)

债券实际年利率=3.34%

资本化金额=(200+400)×1÷12×3.34%=1.67(万元)

(3)5~6月: 、

加权平均利率=(2 150×3.34%+1 000×5%)÷(2 150+1 000)=3.87%

资本化金额=(200+400)×2÷12×3.87%=3.87(万元)

(4)10月以后:

资本化金额=(200×3÷12+300×3÷12+800×3÷12)×3.87%=12.58(万元)

资本化金额合计=1.67+1.67+3.87+12.58=19.79(万元)

编者推荐:

更多注册资产评估师信息敬请关注读书人网(http://www.reader8.com)

注册资产评估师频道(http://www.reader8.com/exam/pinggu)