【参考答案】1.费用和应付职工薪酬计算过程:单位:元

2.账务处理如下:

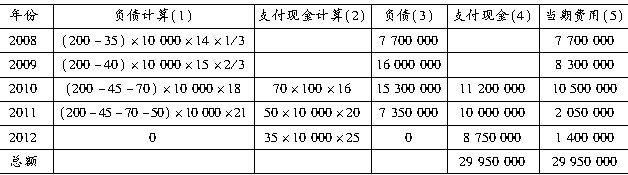

(1)2008年12月31日

借:管理费用 7 700 000

贷:应付职工薪酬——股份支付 7 700 000

(2)2009年12月31日

借:管理费用 8 300 000

贷:应付职工薪酬——股份支付 8 300 000

(3)2010年12月31日

借:管理费用 10 500 000

贷:应付职工薪酬——份支付 10 500 000

借:应付职工薪酬——股份支付 11 200 000

贷:银行存款 11 200 000

(4)2011年12月31日

借:公允价值变动损益 2 050 000

贷:应付职工薪酬——股份支付 2 050 000

借:应付职工薪酬——股份支付 10 000 000

贷:银行存款 10 000 000

(5)2012年12月31日

借:公允价值变动损 1 400 000

贷:应付职工薪酬——股份支付 1 400 000

借:应付职工薪酬——股份支付 8 750 000

贷:银行存款 8 750 000