第七章 成本核算

本章考情分析

本章近三年考试的题型为单项选择题、多项选择题、判断题和计算分析题。2006年考题分数为3分,2007年考题分数为8分,2008年考题分数为9分。虽然分数不高,但本章内容比较重要。

本章考试大纲基本要求

(一)掌握产品生产成本项目

(二)掌握生产成本的核算

(三)掌握生产成本在完工产品与在产品之间的分配

(四)掌握产品生产成本分析

(五)熟悉成本核算的要求和一般程序

(六)了解产品成本计算方法

第一节 成本核算的要求和一般程序

一、成本核算的要求

二、产品生产成本项目

根据生产特点和管理要求,企业一般可以设立以下几个成本项目:

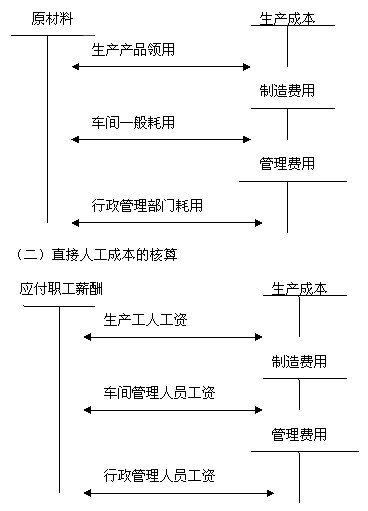

(一)直接材料

直接材料是指企业在生产产品和提供劳务过程中所消耗的直接用于产品生产并构成产品实体的原料、主要材料、外购半成品以及有助于产品形成的辅助材料。

(二)直接人工

直接人工是指企业在生产产品和提供劳务过程中,直接参加产品生产的工人工资以及其他各种形式的职工报酬。

(三)制造费用

制造费用是指企业为生产产品和提供劳务而发生的各项间接成本,包括工资和福利费、折旧费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。

【例题1・单选题】下列各项,应当计入工业企业产品成本的是( )。(2006年考题)

A.销售费用 B.管理费用 C.财务费用 D.制造费用

【答案】D

【解析】制造费用应在期末结转到生产成本中,记入企业产品成本。而销售费用、财务费用、管理费用属于期间费用,不能记入产品成本中。

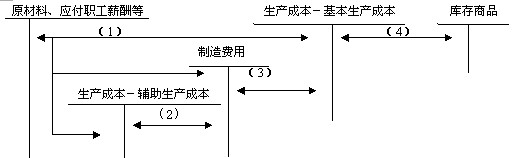

三、生产成本核算的一般程序

生产成本核算的一般程序核算流程图如下:

第二节 生产成本的核算

一、基本生产成本的核算

(一)直接材料成本的核算

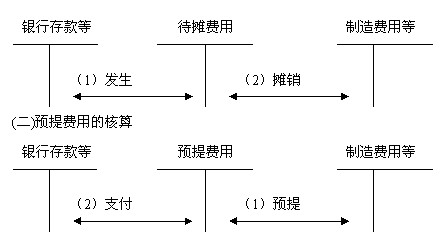

二、待摊费用和预提费用的核算

(一)待摊费用的核算

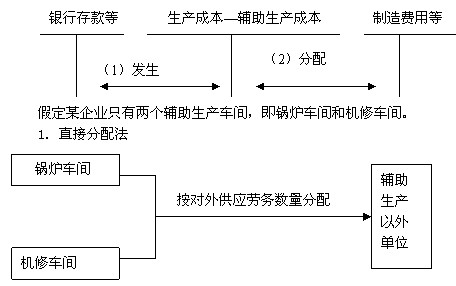

三、辅助生产成本的核算

辅助生产是指为基本生产服务而进行的产品生产和劳务供应。辅助生产成本是指辅助生产车间发生的成本。

(一)辅助生产成本的归集

辅助生产成本的归集和分配,是通过“生产成本――辅助生产成本”科目进行的。该科目一般应按车间以及产品和劳务设立明细账,明细账中按照成本项目设立专栏或专行,进行明细核算。

(二)辅助生产成本的分配

辅助生产成本的分配,应通过辅助生产成本分配表进行。分配辅助生产成本的方法主要有直接分配法、交互分配法和按计划成本分配法等。

假定某企业只有两个辅助生产车间,即锅炉车间和机修车间。

1.直接分配法

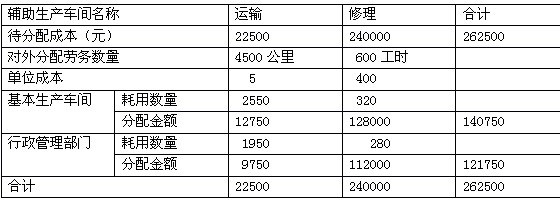

【例题2・计算分析题】甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。

要求:

(1)编制甲公司的辅助生产成本分配表。

(2)编制甲公司辅助生产成本分配的会计分录。

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)(2008年考题)

【答案】

(1)

(2)

借:制造费用 140750

管理费用 121750

贷:生产成本――辅助生产成本――运输 22500

――修理 240000

2.交互分配法

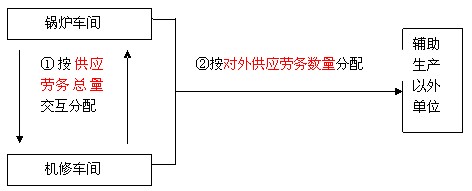

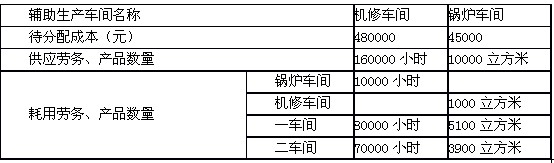

【例题3・计算分析题】P公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配。该公司2008年7月有关辅助生产成本的资料见下表。

要求:

(1) 计算机修车间、锅炉车间对外分配的费用金额;

(2) 计算第一、二车间应该承担的辅助生产费用;

(3) 编制交互分配法的辅助生产成本分配表。

辅助生产成本分配表(交互分配法)

2008年7月

【答案】

(1)交互分配

①机修车间分配率=480 000/160 000=3

锅炉车间应分配的修理费用=10 000×3=30000(元)

②锅炉车间分配率=45000/10 000=4.5

机修车间应分配的蒸汽费用=1 000×4.5=4500(元)

③计算对外分配的费用

机修车间=480000+4500-30000=454500(元)

锅炉车间=45000+30000-4500=70500(元)

(2)对外分配:

①机修车间对外分配率=454 500/150 000=3.03

一车间应分配的修理费用=80 000×3.03=242400(元)

二车间应分配的修理费用=70 000×3.03=212100(元)

②锅炉车间对外分配率=70 500/9 000=7.8333

一车间应分配的蒸汽费用=5 100×7.8333=39949.83(元)

二车间应分配的蒸汽费用=70 500-39 949.83=30 550.17(元)

一车间应承担的辅助生产成本=242 400+39 949.83= 282 349.83(元)

二车间应承担的辅助生产成本=212 100+30 550.17=242 650.17(元)

(3)

四、制造费用的核算

(一)制造费用的归集

制造费用,是指企业为生产产品和提供劳务而发生的各项间接费用。制造费用属于应计入产品成本但不专设成本项目的各项成本。

(二)制造费用的分配

在基本生产车间只生产―种产品的情况下,制造费用可以直接计入该种产品的成本。在生产多种产品的情况下;制造费用应采用适当的分配方法计入各种产品的成本。

企业应当根据制造费用的性质,合理选择制造费用分配方法。分配制造费用的方法很多,通常采用的方法有:生产工人工时比例法、生产工人工资比例法、机器工时比例法和按年度计划分配率分配法等。

1.生产工人工时比例法

这是按照各种产品所用生产工人实际工时的比例分配制造费用的方法。

【例题4・单选题】某生产车间生产A和B两种产品,该车间共发生制造费用100000元,生产A产品生产工人工时为3000小时,生产B产品生产工人工时为7000小时。若按生产工人工时比例分配制造费用,B产品应负担的制造费用为( )元。

A.100000 B.50000 C.70000 D.30000

【答案】C

【解析】应计入B产品的制造费用=100000×7000/(3000+7000)=70000(元)。

2.生产工人工资比例法

这是按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法,由于工资成本分配表中有现成的生产工人工资资料,因而采用这种分配方法,核算工作很简便。

3.机器工时比例法

这是按照生产各种产品所用机器设备运转时间的比例分配制造费用的方法。这种方法适用于产品生产的机械化程度较高的车间。采用这种方法,必须具备各种产品所用机器工时的原始记录。

【例题5・单选题】某企业本月生产A产品耗用机器工时120小时,生产B产品耗用机器工时180小时。本月发生车间管理人员工资3万元,产品生产人员工资30万元。该企业按机器工时比例分配制造费用。假设不考虑其他因素,本月B产品应分配的制造费用为( )万元。(2008年考题)

A.1.2 B.1.32 C.1.8 D.1.98

【答案】 C

【解析】本月B产品应分配的制造费用=3/(120+180)×180=1.8(万元)。

4.按年度计划分配率分配法

这是按照年度开始前确定的全年度适用的计划分配率分配制造费用的方法,假定以定额工时作为分配标准,其分配计算的公式为;

某月某种产品应负担的制造费用:该月该种产品实际产量的定额工时数×年度计划分配率

此外,企业还可按耗用原材料的数量或成本、直接成本(原材料、燃料、动力、生产工人工资等职工薪酬)及产品产量等来分配制造费用。企业具体选用哪种分配方法,由企业自行决定。分配方法一经确定,不得随意变更。如需变更,应当在财务报表附注中予以说明。

通过上述制造费用的归集和分配,除了采用按年度计划分配率分配法的企业以外,“制造费用”科目及所属明细账都应没有月末余额。