15.2 产品成本核算的一般程序及基本方法

一、成本费用的概念

成本是指企业为生产产品、提供劳务而发生的各项耗费,通常分为产品成本和劳务成本;

费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出,通常可分为营业成本和期间费用,期间费用又分为管理费用、财务费用和销售费用。

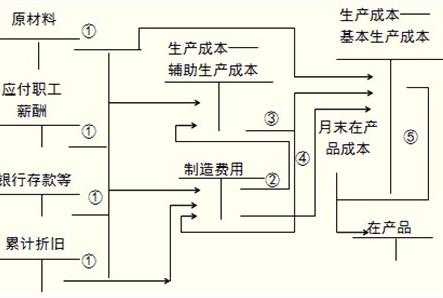

二、科目的设置及产品成本核算的一般程序

三、生产费用在完工产品和在产品之间的归集和分配

(一)在产品盘盈、盘亏的处理

1.盘盈时:

借:生产成本--基本生产成本

贷:待处理财产损溢

借:待处理财产损溢

贷:管理费用

2.盘亏时:

借:待处理财产损溢

贷:生产成本--基本生产成本

借:待处理财产损溢

贷:应交税费--应交增值税(进项税额转出)

借:管理费用 (定额内损失,管理不善造成的损失)

其他应收款 (应由过失人赔偿的)

营业外支出 (非正常损失的部分)

贷:待处理财产损溢

提示:由于自然灾害造成的损失部分,其进项税不必转出。

(二)生产费用在完工产品和在产品之间的分配

1.不计算在产品成本(即在产品成本为零)。

这种方法是本月发生的产品费用,全部由其完工产品成本负担。一般在各月末的在产品数量很小,算不算在产品成本对完工产品成本影响不大时,为简化核算工作,可以不计算在产品成本。

2.在产品成本按年初数固定计算。

这种方法与第一种方法类似。因为在产品成本每月都按年初数固定不变,也就是说每月初在产品成本与月末在产品成本相等,当月发生的费用,全部由当月完工产品成本负担。只有在年终时,才根据实际盘点的在产品数量,重新计算在产品成本。这种方法一般是在各月末在产品数量比较稳定、相差不多的情况下应用。

3.在产品成本按其所耗用的原材料费用计算。

这种方法是在产品成本按其所耗用的原材料费用计算,其他费用全部由完工产品成本负担。当原材料费用在生产成本中占的比重大,而且原材料是在生产开始时一次就全部投入时,为了简化核算工作,可以采用这种方法,月末在产品可以只计算原材料费用,其他费用全部由完工产品负担。

4.按约当产量比例计算。

(1)约当产量法

将实际结存的在产品数量按其完工程度折合为大约相当的完工产品产量,称为在产品的约当产量,然后按照在产品约当产量和完工产品产量的比例分配生产费用。这种分配方法称为约当产量比例法。

(2)适用范围

它适用于在产品数量较多,各月在产品数量变动也较大,同时产品成本中各项费用的比重又相差不多的企业。

(3)计算公式

①在产品约当产量=在产品数量×完工百分比

②某项费用分配率=某项费用总额÷(完工产品产量+在产品约当产量)

③完工产品应负担费用=完工产品产量×费用分配率

④在产品应负担费用=在产品约当产量×费用分配率

⑤采用这种方法分配费用应按成本项目进行,在分配直接材料费用时,应按产品生产时原材料的不同投料方式,采用不同的分配程序。

如果原材料是生产开工时一次投入,在产品无论完工程度如何,都应负担全部原材料费用,即按在产品实际数量与完工产品产量的比例直接分配材料费用;

如果原材料是分次投入,则在产品的直接材料费用负担额应按完工程度确定,此时,在产品应按完工程度折合为约当产量与完工产品产量的比例进行分配。

(4)完工程度的计算

一般是根据月末在产品的数量,用技术测定或其他方法来计算在产品的完工程度。

如果企业具备较健全的产品工时定额资料,也可以按每道工序累计单位工时定额计算在该工序的在产品完工程度,计算公式为:

产品完工率=(前工序累计工时定额+本工序工时定额×50%)/单位产品工时定额×100%

四、产品成本计算的基本方法

(一)品种法

(二)分批法

(三)分步法