2.3 企业财务状况的综合分析

一、杜邦分析法

杜邦分析法是利用各个财务比率指标之间的内在联系,对企业财务状况进行综合分析的一种方法。

从考试的角度来看,需要重点掌握以下三个方面的内容:

(1)核心指标(综合性最强的财务比率):净资产利润率

(2)核心公式:

净资产利润率=销售净利润率×资产周转率×权益乘数

(3)权益乘数的涵义及其计算

如果资产负债率提高,则权益乘数提高,所以,权益乘数和资产负债率二者是同方向变动的。

经典例题-40【多选题】影响净资产利润率的因素有( )。

A.流动负债与长期负债的比率

B.资产负债率

C.销售净利润率

D.资产周转率

E.权益乘数

『正确答案』BCDE

『答案解析』净资产利润率=销售净利润率×资产周转率×权益乘数,而权益乘数=1/(1-资产负债率),由此可见,选项BCDE正确。

经典例题-41【单选题】某企业20×6年平均资产总额为5 000万元,实现销售收入净额1 500万元,实现净利润300万元,平均资产负债率为60%,则该企业的净资产利润率为( )。

A.5.6%

B.9.3%

C.15%

D.14%

『正确答案』C

『答案解析』所有者权益的平均余额=平均资产总额×(1-平均资产负债率)=5 000×(1-60%)=2 000(万元),净资产利润率=300/2 000×100%=15%。

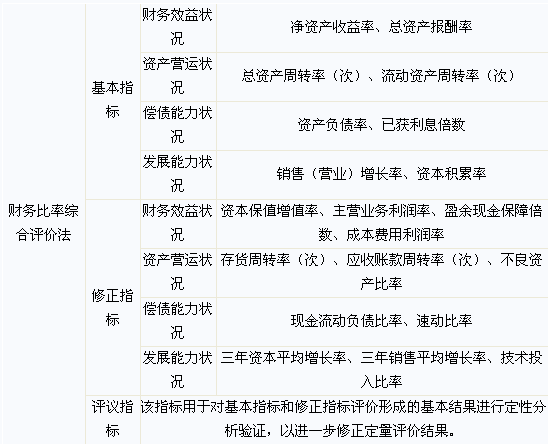

二、财务比率综合评价法

从考试角度看,主要掌握两个方面的内容:一是指标的总体情况(侧重于基本指标);二是指标的计算。

(一)指标的总体情况

(二)指标的计算

1.基本指标

(1)财务效益状况:

①净资产收益率=净利润/平均净资产×100%

②总资产报酬率=息税前利润总额÷平均资产总额×100%

【要点提示】这里的总资产报酬率就是前面的 "基本获利率"。

(2)资产营运状况:

①总资产周转率(次)=主营业务收入净额÷平均资产总额

②流动资产周转率(次)=主营业务收入净额÷平均流动资产总额×100%

【要点提示】周转率类指标,符合前面总结的规律。但注意这里周转额使用的是"主营业务收入净额"。

(3)偿债能力状况:

①资产负债率=负债总额÷资产总额×100%

②已获利息倍数=息税前利润总额÷利息支出

(4)发展能力状况:

①销售(营业)增长率=本年主营业务收入增长额÷上年主营业务收入总额×100%

②资本积累率=本年所有者权益增长额÷年初所有者权益×100%

【要点提示】这里的资本积累率实际上就是所有者权益增长率。

2.修正指标

(1)财务效益状况:

①资本保值增值率=扣除客观因素后的年末所有者权益÷年初所有者权益×100%

②主营业务利润率=主营业务利润÷主营业务收入净额×100%

③盈余现金保障倍数=经营现金净流量/净利润

④成本费用利润率=利润总额÷成本费用总额×100%

(2)资产营运状况:

①存货周转率(次)=主营业务成本÷平均存货余额

②应收账款周转率(次)=主营业务收入净额÷平均应收账款余额

③不良资产比率=年末不良资产总额÷年末资产总额×100%

(3)偿债能力状况:

①现金流动负债比率=经营现金净流量÷流动负债×100%

②速动比率=速动资产÷流动负债×100%

(4)发展能力状况:

①三年资本平均增长率=

②三年销售平均增长率=

③技术投入比率= ×100%

经典例题-42【多选题】根据我国《企业效绩评价操作细则(修订)》的规定,评价企业偿债能力状况的基本指标包括( )。

A.资本保值增值率

B.速动比率

C.已获利息倍数

D.总资产报酬率

E.资产负债率

『正确答案』CE

『答案解析』根据我国《企业效绩评价操作细则(修订)》的规定,反映偿债能力状况的基本指标有资产负债率和已获利息倍数。选项A是财务效益状况的修正指标,选项B是偿债能力状况的修正指标,选项D财务效益状况的基本指标。

编者推荐:

更多注册税务师信息请关注读书人网(http://www.reader8.com/)

注册税务师频道(http://www.reader8.com/exam/sws/)