二、账面价值模式下的处理

(一)换入资产成本的确定

1.不涉及补价

换入资产的成本=换出资产的账面价值+为换入资产支付的相关税费

2.涉及补价

(1)支付补价的

换入资产的成本=换出资产的账面价值+支付的补价+为换入资产支付的相关税费

(2)收到补价的

换入资产的成本=换出资产的账面价值-收到的补价+为换入资产支付的相关税费

注意:按换出资产账面价值计量换入资产成本的,无论是否收付补价,均不确认资产处置损益。

(二)会计处理

以换出无形资产取得库存商品为例:

借:库存商品等(计算得出的入账价值)

应交税费——应交增值税(进项税额)

累计摊销(已摊销额)

贷:无形资产(账面余额)

应交税费――应交营业税

营业外收入(纯属税收差额的收入)

(涉及补价的,借或贷银行存款等)

【例题5·计算分析题】教材P263【例14-3】

丙公司拥有一台专有设备,该设备原价450万元,已计提折旧330万元,丁公司拥有一项长期股权投资,账面价值90万元,两项资产均未计提减值准备。丙公司决定以其专有设备交换丁公司的长期股权投资,该专有设备是生产某种产品必需的设备。由于专有设备系当时专门制造、性质特殊,其公允价值也不能可靠计量;丁公司拥有的长期股权投资在活跃市场中没有报价,其公允价值也不能可靠计量。经双方商定,丁支付了20万元补价。假定交易中没有涉及相关税费。

『正确答案』

丙公司的账务处理如下:

借:固定资产清理 1 200 000

累计折旧 3 300 000

贷:固定资产——专有设备 4 500 000

借:长期股权投资 1 000 000

银行存款 200 000

贷:固定资产清理 1 200 000

丁公司的账务处理如下:

借:固定资产——专有设备 1 100 000

贷:长期股权投资 900 000

银行存款 200 000

在以账面价值计量的情况下,发生的补价是用来调整换入资产的成本,不涉及确认损益问题。

【例题6·单选题】甲公司与乙公司协商,甲公司以汽车一辆换入乙公司的一批材料。已知汽车的原值为300 000元,已提折旧210 500元,已提固定资产减值准备5 000元;原材料的公允价值和计税价格为100 000元。甲、乙公司增值税税率均为17%。另外甲公司支付给乙公司补价(不包含增值税的差额)21 000元。假定该项非货币性资产交换不具有商业实质,对于增值税价款甲公司与乙公司进行了单独的结算。则甲公司原材料的入账价值是( )元。

A.105 500元

B.84 500元

C.100 000元

D.88 500元

『正确答案』A

『答案解析』不具有商业实质情况下,换入资产入账价值=换出资产账面价值+支付的补价=300 000-210 500-5 000+21 000=105 500(元)

【例题7·单选题】甲公司以一辆汽车换入乙公司的一辆货车。甲公司汽车的账面原价为30万元,已提折旧11万元;乙公司货车的账面价值为25万元。假设甲、乙公司汽车和货车的公允价值均无法合理确定,税法核定,甲公司换出汽车应交增值税款为3.23万元,乙公司换出货车应交增值税款4.25万元。甲公司另向乙公司支付银行存款2万元(包含增值税的差额)。甲、乙公司增值税税率均为17%,换入的资产均作为固定资产核算。甲公司应确认的损益为( )。

A.19万元

B.0万元

C.6万元

D.25万元

『正确答案』B

『答案解析』甲公司应做会计分录为:

借:固定资产清理 190 000

累计折旧 110 000

贷:固定资产 300 000

借:固定资产 199 800【190 000+20 000-(42 500-32 300)】

应交税费——应交增值税(进项税额) 42 500(250 000*17%)

贷:固定资产清理 190 000

应交税费——应交增值税(销项税额) 32 300(190 000*17%)

银行存款 20 000

三、涉及多项非货币性资产交换的处理

思路:

第一步:确定换入资产总的入账价值;

第二步:将总的入账价值分配至各单项资产:(1)公允价值比例;(2)账面价值比例。

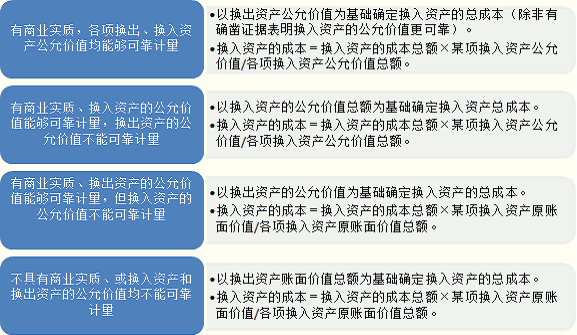

(一)非货币性资产交换具有商业实质,且各项换出资产和换入资产的公允价值均能够可靠计量的

1.以换出资产的公允价值为基础确定换入资产的总成本。

2.按照各项换入资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

某项换入资产的成本=换入资产的成本总额×某项换入资产公允价值/各项换入资产公允价值总额

注意:上述公允价值在计算时,均不含涉及的增值税。涉及收付银行存款的,其原理同前述的单项非货币性资产交换的处理。下同。

(二)非货币性资产交换具有商业实质、且换入资产的公允价值能够可靠计量,换出资产的公允价值不能可靠计量

1.以换入资产的公允价值总额为基础确定换入资产的总成本。

2.按照各项换入资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

某项换入资产的成本=换入资产的成本总额×某项换入资产公允价值/各项换入资产公允价值总额

(三)非货币性资产交换具有商业实质、换出资产的公允价值能够可靠计量,但换入资产的公允价值不能可靠计量

1.以换出资产的公允价值为基础确定换入资产的总成本。

2.按照各项换入资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

某项换入资产的成本=换入资产的成本总额×某项换入资产原账面价值/各项换入资产原账面价值总额

(四)非货币性资产交换不具有商业实质、或换入资产和换出资产的公允价值均不能可靠计量

1.以换出资产账面价值总额为基础确定换入资产的总成本。

2.按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

某项换入资产的成本=换入资产的成本总额×某项换入资产原账面价值/各项换入资产原账面价值总额

【例题8·多选题】下列关于非货币性资产交换的表述中,正确的有( )。

A.非货币性资产交换可以涉及少量的货币性资产,即货币性资产占整个资产交换金额的比例低于25%

B.在交易不具有商业实质的情况下,支付补价的企业,应按换出资产账面价值加上支付的补价和应支付的相关税费,作为换入资产的成本

C.在交易具有商业实质的情况下,收到补价的企业,按换出资产账面价值减去补价,加上应支付的相关税费,作为换入资产的入账价值

D.在交易具有商业实质、公允价值能可靠计量的情况下,收到补价的企业,一般应按换出资产公允价值减去补价,加上应支付的相关税费,作为换入资产的入账价值

E.在同时换入多项资产的情况下,均应按换入各项资产的公允价值占换入资产公允价值总额的比例分配换入资产的成本总额

『正确答案』ABD