第十三章 或有事项

第一节 或有事项概述

一、或有事项及其特征

或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

或有事项具有以下特征:

(一)由过去交易或事项形成;

(二)结果具有不确定性;

(三)由未来事项决定。

常见的或有事项有:未决诉讼或仲裁、债务担保、产品质量保证(含产品安全保证)、环境污染整治、承诺、亏损合同、重组义务等。

二、或有事项会计问题

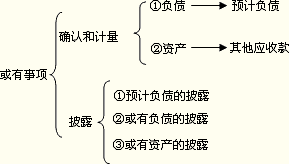

三、或有负债和或有资产

1.或有负债,是指过去的交易或者事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或者事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠计量。

【提示】现时义务是指企业在现行条件下已经承担的义务。比如单位的货车司机,在运输途中发生交通事故,该事件发生后,企业立即承诺承担赔偿义务,但事态还在发展中,尚无法预计将要发生的赔偿费用,这种情况下,承担的就是一种现时义务。

潜在义务是指结果取决于不确定未来事项的可能义务。比如企业有三栋厂房,经营一段时间以后另一家企业起诉说其中一栋厂房是他的,在法院未判决之前,企业便承担了潜在义务。若官司胜诉,则厂房仍为企业所有;若官司败诉,则厂房是别人的。

2.或有资产,是指过去的交易或者事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。

【例题1·多项选择题】下列项目中,属于或有事项基本特征的有( )。

A.或有事项是过去的交易或事项形成的潜在义务

B.或有事项具有不确定性

C.或有事项的结果只能由未来发生的事项确定

D.影响或有事项的结果的不确定因素基本上可由企业控制

E.或有事项是过去的交易或事项形成的一种状况

『正确答案』BCE

【例题2·单项选择题】下列有关或有事项的表述中,正确的是( )。

A.或有负债与或有事项相联系,有或有事项就有或有负债

B.对于或有事项既要确认或有负债,也要确认或有资产

C.由于担保引起的或有事项随着被担保人债务的全部清偿而消失

D.只有对本单位产生不利影响的事项,才能作为或有事项

『正确答案』C

『答案解析』或有负债与或有资产,在任何时候都是不能被确认的。