三、提供劳务收入

(一)在资产负债表日, 提供劳务交易的结果能够可靠估计的,采用完工百分比法确认提供劳务收入

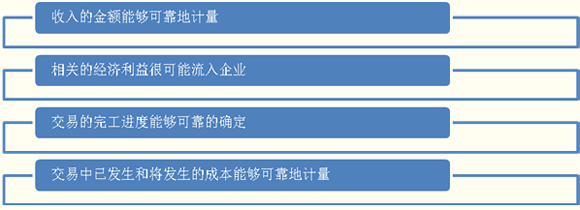

1.提供劳务交易的结果能够可靠估计的条件(同时满足)

(1)收入的金额能够可靠地计量;

(2)相关的经济利益很可能流入企业;

(3)交易的完工进度能够可靠地确定;

(4)交易中已发生和将发生的成本能够可靠地计量。

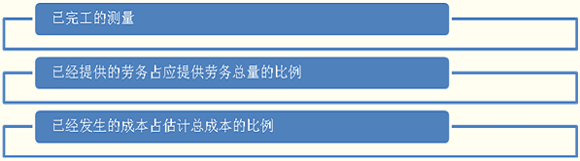

2.提供劳务交易完工进度的确定方法

(1)已完工的测量;

(2)已经提供的劳务占应提供劳务总量的比例;

(3)已经发生的成本占估计总成本的比例。

注意:在实务中,如果特定时期内提供劳务交易的数量不能确定,则该期间的收入应采用直线法(平均法)确认,除非有证据表明采用其他方法能更好地反映完工进度。当某项作业相比其他作业都重要得多时,应在该重要作业完成后确认收入。

3.完工百分比法的运用

●本期确认的收入=劳务总收入×本期末止劳务的完成程度-以前期间已确认的收入

●本期确认的费用=劳务总成本×本期末止劳务的完成程度-以前期间已确认的费用

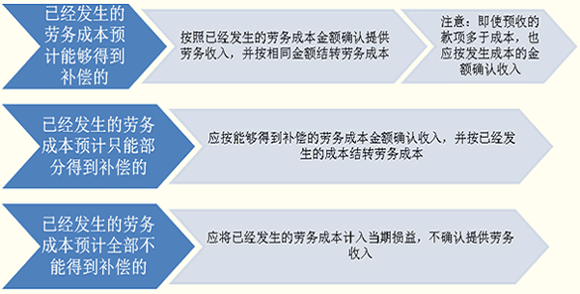

(二)企业在资产负债表日,提供劳务交易的结果不能够可靠估计

1.已经发生的劳务成本预计能够得到补偿的――按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本。

注意:即使预收的款项多于成本,也应按发生成本的金额确认收入。

2.已经发生的劳务成本预计只能部分得到补偿的――应按能够得到补偿的劳务成本金额确认收入,并将已经发生的成本结转劳务成本。

3.已经发生的劳务成本预计全部不能得到补偿的――应将已经发生的劳务成本计入当期损益,不确认提供劳务收入。

【例题16・计算分析题】(教材【例11-9】)A公司于20×7年12月1日接受一项设备安装任务,安装期为3个月,合同总收入600 000元,至年底已预收安装费440 000元,实际发生安装费用280 000元(假定均为安装人员薪酬),估计还会发生成本120 000元。假定甲公司按实际发生的成本占估计总成本的比例确定劳务的完工进度。甲公司的账务处理如下:

『正确答案』

(1)计算:

●实际发生的成本占估计总成本的比例=280 000÷(280 000+120 000)×100%=70%

●20×7年12月31日确认的提供劳务收入=600 000×70%-0=420 000(元)

●20×7年12月31日结转的提供劳务成本=(280 000+120 000)×70%-0=280 000(元)

(2)账务处理:

①实际发生劳务成本时:

借:劳务成本 280 000

贷:应付职工薪酬 280 000

②预收劳务款时:

借:银行存款 440 000

贷:预收账款 440 000

③20×7年12月31日确认提供劳务收入并结转劳务成本时:

借:预收账款 420 000

贷:主营业务收入 420 000

借:主营业务成本 280 000

贷:劳务成本 280 000

【例题17・计算分析题】甲公司于20×7年12月25日接受乙公司委托,为其培训一批学员,培训期为6个月,20×8年1月1日开学。协议约定,乙公司应向甲公司支付的培训费总额为60 000元,分三次等额支付,第一次在开学时预付,第二次在20×8年3月1日支付,第三次在培训结束时支付。

20×8年1月1日,乙公司预付第一次培训费。至20×8年2月28日,甲公司发生培训成本15 000元(假定均为培训人员薪酬)。20×8年3月1日,甲公司得知乙公司经营发生困难,后两次培训费能否收回难以确定。甲公司的账务处理如下:

『正确答案』

(1)20×8年1月1日收到乙公司预付的培训费时:

借:银行存款 20 000

贷:预收账款 20 000

(2)实际发生培训支出15 000元时:

借:劳务成本 15 000

贷:应付职工薪酬 15 000

(3)20×8年2月28日确认提供劳务收入并结转劳务成本时:

借:预收账款 15 000

贷:主营业务收入 15 000

借:主营业务成本 15 000

贷:劳务成本 15 000

【例题18・单项选择题】甲公司2010年11月10日与乙公司签订一项生产线维修合同。合同规定,该维修总价款为93.6万元(含增值税额),合同期为6个月。合同签订日预收价款50万元,至12月31日,已实际发生维修费用35万元,预计还将发生维修费用15万元。甲公司按实际发生的成本占总成本的比例确定劳务的完工程度。假定提供劳务的交易结果能够可靠地估计。则甲公司2010年末对此项维修合同应确认的劳务收入为( )。

A.80万元

B.65.52万元

C.56万元

D.35万元

『正确答案』C

『答案解析』

不含税的总收入为93.6/(1+17%)=80(万元)

实际发生的成本占估计总成本的比例=35/(35+15)×100%=70%

甲公司2010年应确认的收入=80×70%=56(万元)

【例题19・单项选择题】甲公司于2010年11月 15 日与乙公司签订一项设备维修合同。该合同规定,该设备维修总价款为60万元 (不含增值税额),于维修任务完成并验收合格后一次结清。2010年12月31日 ,该设备维修任务完成并经乙公司验收合格。甲公司实际发生的维修费用为20万元 (均为修理人员工资)。12月31日,鉴于乙公司发生重大财务困难,甲公司预计很可能收到的维修款为17.55 万元 (含增值税额)。甲公司2010年对该项劳务应确认的收入为( )。

A.60万元

B.20万元

C.17.55万元

D.15万元

『正确答案』D

『答案解析』甲公司2010年对该项劳务应确认的收入=17.55/ (1+17%)=15(万元)

(三)同时销售商品和提供劳务

企业与其他企业签订的合同或协议包括销售商品和提供劳务时(如销售设备的同时负责安装工作等):

1.销售商品部分和提供劳务部分能够区别且能够单独计量的――应将销售商品部分作为销售商品处理,将提供劳务部分作为提供劳务处理;

2.销售商品部分和提供劳务部分不能够区分的,或虽能区分但不能单独计量的――应将销售商品部分和提供劳务部分全部作为销售商品处理。

【例题20・计算分析题】(教材【例11-10】)甲公司与乙公司签订合同,向乙公司销售一部电梯并负责安装。甲公司开出的增值税专用发票上注明的价款合计为1 000 000元,其中电梯销售价格为980 000元,安装费为20 000元,增值税额为170 000元。电梯的成本为560 000元;电梯安装过程中发生安装费12 000元,均为安装人员薪酬。假定电梯已经安装完成并经验收合格,款项尚未收到;安装工作是销售合同的重要组成部分。甲公司的账务处理如下:

『正确答案』

(1)电梯发出时:

借:发出商品 560 000

贷:库存商品 560 000

(2)实际发生安装费用12 000元时:

借:劳务成本 12 000

贷:应付职工薪酬 12 000

(3)电梯销售实现确认收入980 000元并结转电梯成本560 000元时:

借:应收账款 1 150 000

贷:主营业务收入 980 000

应交税费――应交增值税(销项税额) 170 000

借:主营业务成本 560 000

贷:发出商品 560 000

(4)确认安装费收入20 000元并结转安装成本12 000元时:

借:应收账款 20 000

贷:主营业务收入 20 000

借:主营业务成本 12 000

贷:劳务成本 12 000