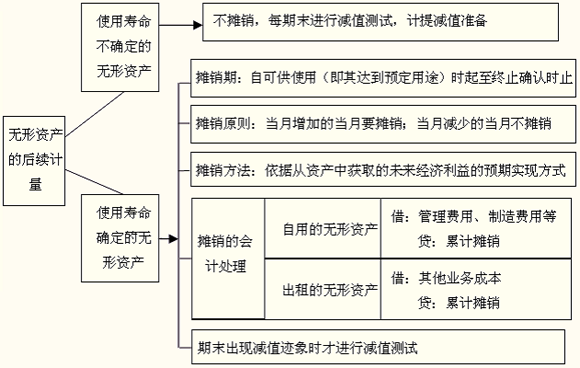

第三节 无形资产的后续计量

一、无形资产的使用寿命

(一)分类

1.使用寿命有限的无形资产,应当估计该使用寿命的年限或者构成使用寿命的产量等类似计量单位数量;

2.使用寿命不确定的无形资产,企业根据可获得的情况判断,无法合理估计其使用寿命的无形资产,应作为使用寿命不确定的无形资产进行核算。

(二)使用寿命的确定

1.源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限。

注意:

(1)预期的使用年限较短时,将较短的使用年限确定为使用寿命;

(2)如果合同性权利或其他法定权利能够在到期时因续约等延续,且有证据表明企业续约不需付出大额成本,续约期应当计入使用寿命。

2.合同或法律没有规定使用寿命的,企业应当综合各方面因素判断,以确定无形资产能为企业带来经济利益的期限。例如与同行业的情况进行比较、参考历史经验或聘请相关专家进行论证。

3.经过上述努力,仍无法合理确定无形资产为企业带来经济利益期限的,才能将其作为使用寿命不确定的无形资产。

(三)无形资产使用寿命的复核

企业至少应于每年年终时,对无形资产的使用寿命和摊销方法进行复核。无形资产使用寿命和摊销方法的变更属于会计估计变更。

对于使用寿命不确定的无形资产,如果有证据表明其使用寿命是有限的,应作为会计估计变更处理。

二、无形资产的后续计量

(一)摊销起止时间

无形资产的摊销期自其可供使用(即其达到预定用途)时起至终止确认时止。

注意:起止月份与固定资产的区别。

(二)摊销方法

应依据从资产中获取的未来经济利益的预期实现方式来选择,并一致地运用于不同会计期间。无法可靠确定经济利益的预期实现方式的,应当采用直线法摊销。

(三)摊销金额和残值

无形资产的应摊销金额为其成本扣除预计残值后的金额。已计提减值准备的无形资产,还应扣除已计提的无形资产减值准备累计金额。

※注意※

使用寿命有限的无形资产,其残值应当视为零,但下列情况除外:

1.有第三方承诺在无形资产使用寿命结束时购买该无形资产。

2.可以根据活跃市场得到预计残值信息,并且该市场在无形资产使用寿命结束时很可能存在。

估计无形资产的残值应以资产处置时的可收回金额为基础,残值确定以后,在持有无形资产的期间,至少应于每年年末进行复核,预计其残值与原估计金额不同的,按照估计变更进行处理。

如果无形资产的残值重新估计以后高于其账面价值的,则无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销。

【例题1・单项选择题】甲公司2005年1月1日购入一项无形资产。该无形资产的实际成本为500万元,摊销年限为10年,采用直线法摊销。2009年12月31日,该无形资产发生减值,预计可收回金额为180万元。计提减值准备后,该无形资产原摊销年限不变。2010年12月31日,该无形资产的账面余额为( )。

A.500万元

B.214万元

C.200万元

D.144万元

『正确答案』A

『答案解析』无形资产的账面余额指的是账面原价,即本题中的实际成本500万元。 无形资产的账面价值=无形资产的账面余额-累计摊销-无形资产减值准备。

【例题2・单项选择题】A公司的注册资本为6 000万元,2010年初,B公司以专利权一项对A公司投资,取得A公司10%的股权。该项专利权在B公司的账面价值为420万元。投资各方协议确认的价值为600万元,资产与股权的登记手续已办妥。此项专利权是B公司在2006年初研究成功申请获得的,法律有效年限为15年。B公司和A公司合同投资期为8年,该项专利权估计受益期限为6年,则A公司2010年度应确认的无形资产摊销额为( )。

A.70万元

B.75万元

C.52.5万元

D.100万元

『正确答案』D

『答案解析』该无形资产的入账价值是600万元,摊销年限是6年,所以2010年的摊销额=600/6=100(万元),合同规定了受益年限,法律也规定了有效年限的,摊销期不应超过受益年限与有效年限两者之中较短者。在合同期、受益期、还有可使用年限内遵循孰低原则。

【例题3・单项选择题】某公司于2008年1月1日购入一项无形资产,初始入账价值为300万元。该无形资产预计使用年限为10年,采用直线法摊销。该无形资产2008年12月31日预计可收回金额为261万元,2009年12月31日预计可收回金额为224万元。假定该公司于每年年末计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限、摊销方法不变。该无形资产在2010年6月30日的账面价值为( )。

A.210万元

B.212万元

C.225万元

D.226万元

『正确答案』A

『答案解析』该无形资产2008年账面价值=300-300/10=270(万元),高于可收回金额261万元,所以应计提减值9万元。2009年账面价值=261-261/9=232(万元),高于可收回金额224万元,所以应计提减值8万元。2010年账面价值=224-224/8×6/12=210(万元)。

【例题4・单项选择题】下列关于无形资产后续计量的说法中,正确的是( )。

A.使用寿命不确定的无形资产,应于期末按照系统合理的方法摊销

B.对于使用寿命不确定的无形资产,如果有证据表明其使用寿命是有限的,则应视为政策变更,从取得时开始追溯调整其每期应摊销额

C.无形资产的摊销一律计入当期管理费用

D.在对无形资产的残值进行期末复核时,如果无形资产的残值重新估计以后高于其账面价值的,则无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销

『正确答案』D

【例题5・多项选择题】下列关于无形资产摊销的说法中,正确的有( )。

A.无形资产应当自达到预定用途的当月开始摊销

B.无形资产应当自达到预定用途的次月开始摊销

C.企业出租无形资产的摊销金额一般应该计入管理费用

D.企业专门用于生产产品的无形资产的摊销金额应该计入制造费用或生产成本

E.使用寿命不确定的无形资产不需要进行摊销

『正确答案』ADE