第三节 留存收益

留存收益概述:

留存收益包括企业的盈余公积和未分配利润两部分。

留存收益的账务处理:

1.利润分配

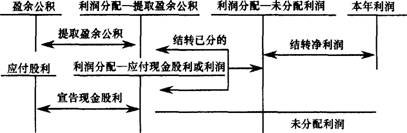

利润分配是指企业根据国家有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。企业本年实现的净利润加上年初未分配利润(或减年初未弥补亏损)和其他转入后的余额,为可供分配的利润。可供分配的利润,按下列顺序分配:①提取法定盈余公积;②提取任意盈余公积;③向投资者分配利润。企业应通过“利润分配”科目,核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或来弥补亏损)。在“利润分配”科目下应设置:“提取法定盈余公积”、“提取任意盈余公积”、“盈余公积补亏”、“应付现金股利或利润”、“转作股本的股利”、“未分配利润”等明细科目。

年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配―未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额转入“未分配利润”明细科目。结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润金额;如出现借方余额,则表示累积未弥补的亏损金额。

【拓展】对于未弥补亏损可以用以后年度实现的税前利润进行弥补,但弥补期限不得超过5年,超过5年的可以用税后利润弥补,同时也可以用盈余公积弥补。

2.盈余公积

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积。公司制企业的法定盈余公积按照规定比例从净利润(减弥补以前年度亏损后的金额,下同)中提取。公司制企业任意盈余公积可按照股东会或股东大会的决议提取,其他企业也可根据类似权力机构批准提取任意盈余公积。

相关推荐:

更多会计职称考试信息敬请关注读书人网(http://www.reader8.com/)

会计职称频道(http://www.reader8.com/exam/kjzc)