三、不同发展阶段的财务战略

财务战略的目标之一就是控制企业的总体风险(包括经营风险和财务风险)。

经营风险指企业未使用债务时经营的内在风险。

财务风险是指全部资本中债务资本比率的变化带来的风险。

【思考】企业为什么要使用债务资金?

发挥财务杠杆利益。但这是有风险的。因此,负债经营是一把“双刃剑”。

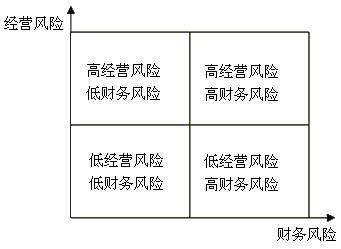

财务风险与经营风险的搭配,从逻辑上可以划分为4种类型:(1)高经营风险与高财务风险搭配;(2)高经营风险与低财务风险搭配;(3)低经营风险高财务风险搭配;(4)低经营风险与低财务风险搭配。

【提示】经营风险与财务风险的反向搭配,是可以同时符合权益人和债权人的期望的现实搭配。

“双高”搭配符合风险投资人的要求,不符合债权人的要求,会因找不到债权人而无法实现。

“双低搭配 ”,对债权人是一个理想的资本结构,但不符合权益投资人的期望,不是现实的搭配。

经营风险是客观存在的,并且在企业发展的不同阶段是不同的,因此,进行总体风险的控制,需要根据经营风险的不同情况,搭配财务风险。

基本原理:经营风险与财务风险的反向搭配。

为了控制企业的总体风险,企业在不同的时期应当运用不同的财务战略。

【小资料】

(1)〈财富〉500强,从产生到衰亡,平均寿命只有38年;

(2)95年统计,全球40%的公司存活平均不到9年;

(3)中国企业的健康状况如何?

2004年,中华全国工商联合会编写的《中国民营企业发展报告》蓝皮书发表数据:全国每年新生15万家民营企业,同时每年又能死亡10万多家,有60%的民企在5年内破产,有85%的在10年内死亡,中国民营企业平均寿命为 2.9 年。

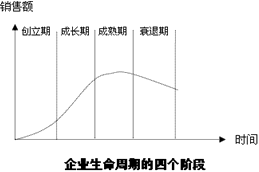

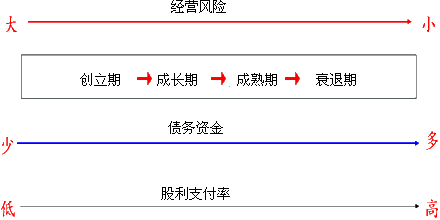

1.创立期

(1)经营风险高,融资来源一般应选择低风险的权益资本。股份企业可以通过发售股票方式吸引风险投资者进行融资,有限责任公司可以通过实收资本进行融资。

(2)企业的资金需求很大,内部积累一般满足不了资金缺口,股利政策基本偏向于低股利甚至是零股利政策。

2.成长期

(1)企业的经营风险有所降低,可以进行一定的负债融资。

(2)企业开始产生现金流入,可以提高股利分配水平以吸引新的投资者。

3.成熟期

(1)经营风险很小,开始大量利用负债进行筹资,以利用财务杠杆,进行合理避税,资产负债率开始变高。

(2)再投资机会少,企业会提高股利支付率。

4.衰退期

(1)企业逐渐从行业中退出,资金来源主要是借款。

(2)所产生的利润基本上都会通过股利的形式分配给股东。

【总结】

【注意】判断企业所处发展阶段。

一般涉及成长期和成熟期。成长期最明显的特征是销售增长率很高,或者说是销售快速增长;成熟期最明显的特征,销售增长比较稳定。

编者推荐:

更多高级会计师考试信息请关注读书人网(http://www.reader8.com)

高级会计师频道http://www.reader8.com/exam/gjkj/