三、资金时间价值

(一)资金时间价值含义

资金时间价值是指一定量资金在不同时点上的价值量的差额。

通常情况下,它相当于没有风险、没有通货膨胀情况下的社会平均利润率(价值量的衡量)。

根据资金具有时间价值的理论,可以将某一时点的资金金额折算为其他时点的金额。

(二)利息的两种计算方式

1.单利计息方式:只对本金计算利息。以本金为基数计算利息,所生利息不再加入本金滚动计算下期利息(各期的利息是相同的)。

2.复利计息方式:既对本金计算利息,也对前期的利息计算利息。将所生利息加入本金,逐年滚动计算利息的方法(各期的利息是不同的)。

【提示】除非特别指明,在计算利息的时候使用的是复利计息。

(三)现值和终值的计算

1.终值又称将来值,是现在一定量的资金折算到未来某一时点所对应的价值,俗称“本利和”,通常记作“F”。

2.现值,是指未来某一时点上的一定量资金折算到现在所对应的价值,俗称“本金”,通常记作“P”。

【提示1】现值与终值之间的差额就是资金的时间价值(利息)。

【提示2】如果已知资金的时间价值,通常情况下已知现值可以计算终值,已知终值可以计算现值。

(四)复利终值与现值(一次性收付款项)

1.复利终值

复利终值的计算公式为:

F=P(1+r)n式中,(1+r)n称为“复利终值系数”,用符号记为FVr,n表示。这样,上式就可以写为:F=P×FVr,n

【提示】在平时做题时,复利终值系数可以查表得到。

考试时,一般会直接给出。但需要注意的是,考试中系数是以符号的形式给出的。因此,对于有关系数的表示符号需要掌握。

2.复利现值

复利现值的计算公式为:

P=F/(1+r)n中,(1+r)-n称为“复利现值系数”,用符号PVr,n表示,平时做题时,可查表得出,考试时一般会直接给出。

【例题1・计算题】某人存入一笔钱,想5年后得到10万,若银行存款利率为5%,要求计算按照复利计息,现在应存入银行多少资金?

【答案】按照复利计息:P=10×(1+5%)-5=10×PV5%,5=10×0.7835=7.835(万元)。

【解析】0.7835是通过查表得到,针对考试会直接给出。

(1)复利终值和复利现值互为逆运算;

(2)复利终值系数(1+r)n和复利现值系数1/(1+r)n互为倒数。

【提示】系数间的关系:

单利终值系数与单利现值系数互为倒数关系;

复利终值系数与复利现值系数互为倒数关系。

(五)年金(系列款项)的终值和现值的计算

1.年金的含义

年金是指一定时期内每次等额收付的系列款项,通常记作A。

具有两个特点:一是金额相等;二是时间间隔相等。也可以理解为年金是指等额、定期的系列收支。在现实工作中年金应用很广泛。例如,分期付款赊购、分期偿还贷款、分期发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。

【提示1】这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。

【提示2】这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。

2.年金的种类

年金按其每次收付款项发生的时点不同,可以分为四种:

普通年金(后付年金):从第一期开始每期期末(关键点)收款、付款的年金。

预付年金(先付年金、即付年金):从第一期开始每期期初(关键点)收款、付款的年金。与普通年金的区别仅在于付款时间的不同。

递延年金:从第二期或第二期以后(关键点)开始每期期末收付的年金。

永续年金:无限期(关键点)的普通年金。

【提示】各种类型年金之间的关系:

(1)普通年金和即付年金

区别:普通年金的款项收付发生在每期期末,即付年金的款项收付发生在每期期初。

联系:第一期均出现款项收付。

(2)递延年金和永续年金

二者都是在普通年金的基础上演变而来的,它们都是普通年金的特殊形式。它们与普通年金的共同点有:它们都是每期期末发生的。区别在于递延年金前面有一个递延期,也就是前面几期没有现金流;永续年金没有终点。

在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。

3.年金的计算

【提示】针对年金的计算,本身教材的公式推导比较麻烦,不必掌握,只要将各种系数表示的含义,和各种系数之间的关系弄清楚了就可以,考试如果计算会给出相应的已知系数会套公式计算即可。

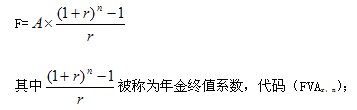

(1)普通年金终值的计算

平时做题可查表得到,考试时,一般会直接给出该系数。

【例题2・计算题】小王是位热心于公众事业的人,自1995年12月底开始,他每年都要向一位失学儿童每年捐款1000元,帮助这位失学儿童从小学一年级读完九年义务教育。假设每年定期存款利率都是2%,则小王9年的捐款在2003年年底相当于多少钱?FVAr,n=9.7546

【答案】F=A×FVAr,n=1000×9.7546=9754.6(元)。

【提示1】该题目要求计算的是年金终值;已知每期等额的系列支付计算最终的金额。

【提示2】直接用普通年金终值系数计算简单。

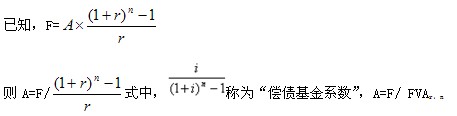

(2)偿债基金的计算(已知终值F,求年金A)

偿债基金,是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金,也就是为使年金终值达到既定金额的年金数额。从计算的角度来看,就是在普通年金终值公式中解出A,这个A就是偿债基金。

【提示1】偿债基金和普通年金终值互为逆运算;

【提示2】考试或做题时会直接给出年金终值系数,然后根据年金终值系数计算出偿债基金系数。

【例题3・计算题】某企业5年后要偿还1000000元的债务,从现在起每年末在银行存入一笔定额存款,年利率为8%,每年末应存入的定额存款为:

A=F/FVAr,n=1000000/5.8666=170456.48(元)

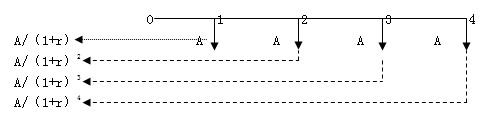

(3)普通年金现值的计算

普通年金现值的计算实际上就是已知年金A,求普通年金现值P。普通年金现值等于每期期末等额收付款项A的复利现值之和。

【提示】考试时,一般会直接给出该系数。

【例题4・计算题】某投资项目于2010年初动工,设当年投产,从投产之日起每年可得收益40000元。按年利率6%计算,计算预期l0年收益的现值。PVAr,n=7.3601

【答案】P=A×PVAr,n=40000×7.3601=294404(元)。

4.年资本回收额的计算(已知年金现值P,求年金A)

年资本回收额是指在约定年限内等额回收初始投入资本或清偿所欠债务的金额。从计算的角度看,就是在普通年金现值公式中解出A,这个A,就是资本回收额。A=P/年金现值系数( PVAr,n)。

【例题5・计算题】某企业借得294404元的贷款,在10年以年利率6%等额偿还,则每年应付的金额为多少?(PVA6%,10=7.3601)

【答案】A=P/ PVAr,n =294404×1/7.3601=40000(元)。

【提示1】年资本回收额与普通年金现值互为逆运算;

【提示2】资本回收系数与普通年金现值系数互为倒数;

【提示3】考试或做题时会直接给出年金现值系数,然后根据年金现值系数计算出年资本回收额。

【例题6・单选题】南方公司拟购建一条新生产线,项目总投资800万元,可以使用8年。若公司要求的年报酬率为10%,则该项目每年产生的最低收益为( )万元。(已知年报酬率为10%时,8年的年金现值系数为5.3349,8年的年金终值系数为11.436)。

A.86.41

B.133.33

C.149.96

D.222.26

【答案】C

【解析】本题考核的是年金现值公式的灵活运用。A=800/5.3349=149.96(万元)。

5.永续年金的计算

永续年金,是指无限期等额收付的年金。

永续年金因为没有终止期,所以只有现值没有终值。

永续年金的现值,可以通过普通年金的计算公式导出。在普通年金的现值公式中,令n趋于无穷大,即可得出永续年金现值:P=A/r

【例题7・单选题】某项永久性奖学金,每年计划颁发30000元奖金。若年复利率为5%,该奖学金的本金应为( )元。

A.400000

B.540000

C.600000

D.700000

【答案】C

【解析】本金=30000/5%=600000(元)。

【提示】资金时间的价值与投资有关报酬之间的关系。