第五章 会计账簿

由一定格式账页组成的,以经过审核的会计凭证为依据,全面、系统、连续地记录各项经济业务的簿籍。

会计账簿与账户的关系:形式和内容

第一节 会计账簿的分类

1.按用途

序时账簿、分类账簿、备查账簿

2.按账页的格式

两栏式账簿、三栏式账簿、多栏式账簿、数量金额式账簿

3.按外形特征

订本式账簿、活页式账簿、卡片式账簿

一、按用途的分类

1.序时账簿(日记账)

普通日记账、特种日记账

2.分类账簿

总分类账簿、明细分类账簿

3.备查账簿

不是根据会计凭证登记的账簿,也没有固定的格式。不一定在每个单位都设置,而应根据各单位的实际需要而定。

二、按账页的格式的分类

1.两栏式账簿

普通日记账和转账日记账采用

2.三栏式账簿

库存现金日记账、银行存款日记账、总账、债权债务明细账、资本类的明细账

3.多栏式账簿

损益类明细账、成本类明细账

4.数量金额式账簿

原材料明细账、库存商品明细账

三、按外形特征的分类

订本式账簿

总账、库存现金日记账、银行存款日记账

活页式账簿

明细账

卡片式账簿

固定资产卡片

第二节 会计账簿的内容、启用与登记规则 略

第三节 会计账簿的格式和记账方法 略

第四节 对账

1.账证核对

2.账账核对

总账各账户的核对:试算平衡

总账与明细账的核对:平行登记

3.账实核对

4.财产清查

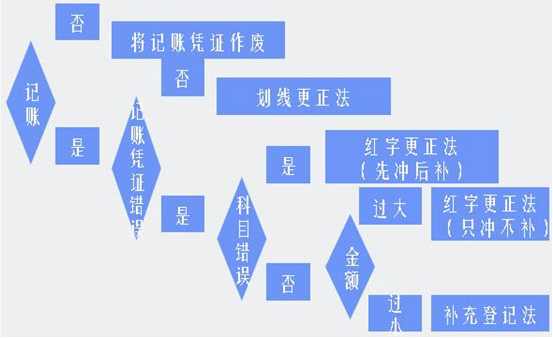

第五节 错账更正方法

1.划线更正法

2.红字更正法

3.补充登记法

第六节 结账

1.将本期发生的经济业务事项全部登记入账

2.根据权责发生制的要求,调整有关账项

3.结平所有损益类科目

4.结算出资产、负债、所有者权益科目的本期发生额和余额,并结转下期,作为下期的期初余额。

月结、季结、年结。

第七节 会计账簿的更换与保管

总账、日记账和大部分明细账必须每年更换一次;部分明细账可以跨年使用,年初可不必更换账簿。

年终结账后,将活页账装订成册,编号归档。一般会计账簿暂由单位财务会计部门保管一年,期满之后,由财务会计部门编造清册移交本单位的档案部门保管。

会计凭证、会计账簿、会计报表相结合的方式。

记账凭证账务处理程序

汇总记账凭证账务处理程序

科目汇总表账务处理程序

相关推荐: