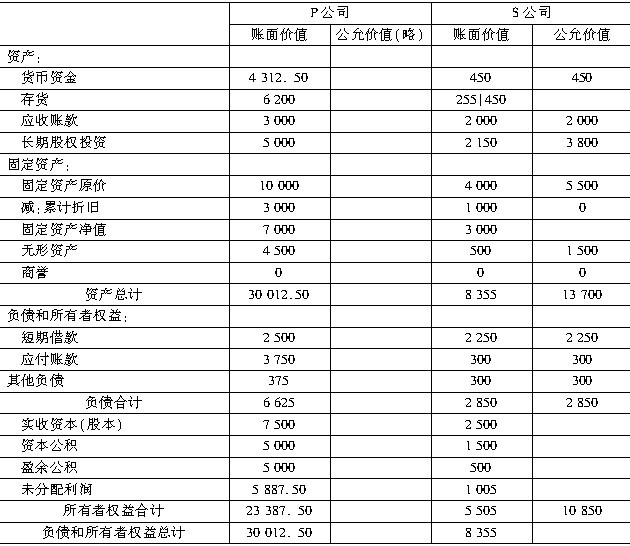

资料:2011年6月30日,P公司向S公司的股东定向增发1 000万股普通股。假定P公司与S公司在合并前采用的会计政策相同。当日,P公司、S公司资产、负债情况如下表所示。

资产负债表(简表)

2011年6月30日 单位:万元

要求:

1.假定P公司和S公司为同一集团内两家全资子公司,合并前其共同的母公司为A公司。P公司发行股票每股面值为1元,市价为10. 85元,对S公司进行吸收合并。自6月30日开始,P公司能够对S公司净资产实施控制,该日即为合并日。P公司应如何对该项合并业务进行账务处理?

2.假定P公司和S公司此前不存在关联关系,发行股票每股面值为1元,市价为8. 75元,P公司取得了S公司70%的股权,试编制购买方于购买日的合并资产负债表。

2011年6月30日 单位:万元

要求:

1.假定P公司和S公司为同一集团内两家全资子公司,合并前其共同的母公司为A公司。P公司发行股票每股面值为1元,市价为10. 85元,对S公司进行吸收合并。自6月30日开始,P公司能够对S公司净资产实施控制,该日即为合并日。P公司应如何对该项合并业务进行账务处理?

2.假定P公司和S公司此前不存在关联关系,发行股票每股面值为1元,市价为8. 75元,P公司取得了S公司70%的股权,试编制购买方于购买日的合并资产负债表。

【参考答案】

1.因合并后S公司失去其法人资格,P公司应确认合并中取得的S公司的各项资产和

负债,P公司对该项合并应进行的账务处理为(单位:万元):

借:货币资金 450

库存商品(存货) 255

应收账款 2 000

长期股权投资 2 150

固定资产 3 000

无形资产 500

贷:短期借款 2 250

应付账款 300

其他应付款(其他负债) 300

股本 1 000

资本公积 4 505

2.编制购买方于购买日的合并资产负债表。

(1)确认长期股权投资(单位:万元):

借:长期股权投资 8 750

贷:股本 1 000

资本公积——股本溢价7 750

(2)计算确定商誉:

假定S公司除已确认资产外,不存在其他需要确认的资产及负债,则P公司首先计算合

并中应确认的合并商誉:

合并商誉:合并企业成本一合并中取得被购买方可辨认净资产公允价值份额

=8 750 -10 850 x70% =1155(万元)

(3)编制抵销分录(单位:万元):

借:存货 195

长期股权投资 1 650

固定资产 2 500

无形资产 1 000

贷:资本公积 5 345

借:实收资本 2 500

资本公积 6 845

盈余公积 500

未分配利润 1 005

商誉 l155

贷:长期股权投资 8 750

少数股东权益 3 255

(4)编制合并资产负债表如下表所示。

合并资产负债表(简表) 2011年6月30日 单位:万元