第三章 负 债

本章考情分析

本章近三年考试的题型为单项选择题、多项选择题、判断题和综合题。2006年考题分数为7分,2007年考题分数为16分,2008年考题分数为8分。从试题分数看,本章内容比较重要。

本章考试大纲基本要求

(一)掌握短期借款、应付票据、应付账款和预收账款的核算

(二)掌握应付职工薪酬的内容及其核算

(三)掌握应交增值税、应交消费税、应交营业税的核算

(四)熟悉应付股利、其他应付款的核算

(五)熟悉应交税费的核算

(六)熟悉长期借款、应付债券的核算

第一节 流动负债

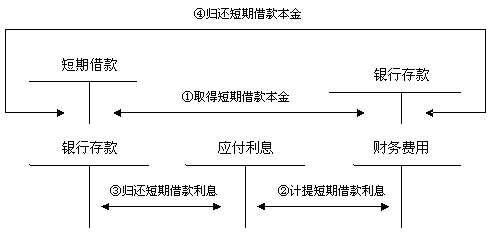

一、短期借款

【例题1・单选题】核算短期借款利息不会涉及的会计科目是( )。

A.应付利息

B.财务费用

C.银行存款

D.短期借款

【答案】D

【解析】短期借款利息核算不涉及“短期借款”科目。

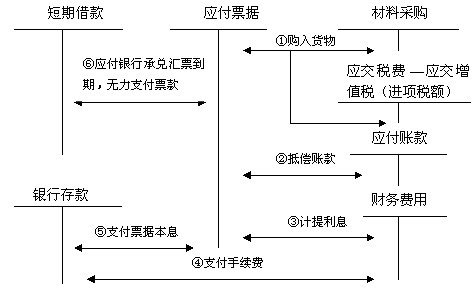

二、应付票据

三、应付和预收款项

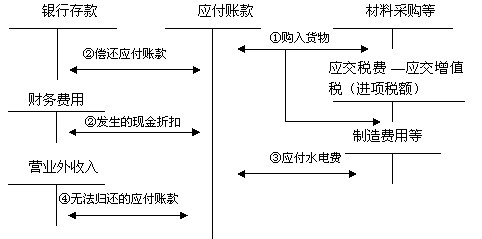

(一)应付账款

【例题2・单选题】企业转销无法支付的应付账款时,应将该应付账款账面余额计入( )。(2008年考题)

A.资本公积

B.营业外收入

C.其他业务收入

D.其他应付款

【答案】B

【解析】无法支付的应付账款应计入营业外收入。

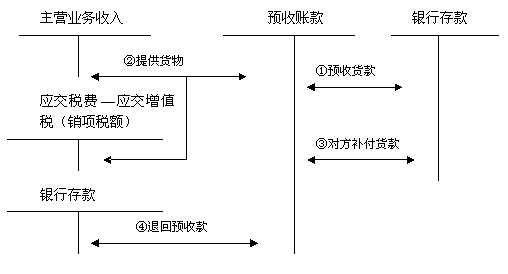

(二)预收账款

【例题3・单选题】预收账款情况不多的企业,可以不设“预收账款”科目,而将预收的款项直接记入的账户是( )。

A.应收账款

B.预付账款

C.其他应付款

D.应付账款

【答案】A

【解析】预收账款情况不多的企业,也可以将预收的款项直接记入“应收账款”科目的贷方,而不是“应付账款”科目的贷方。