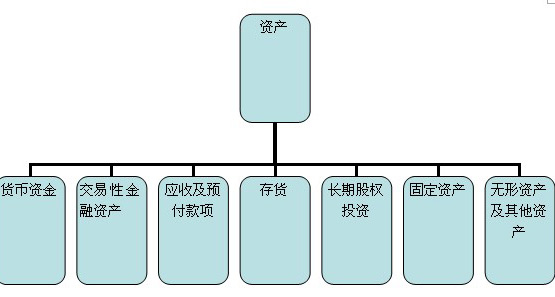

第二章 资 产

本章考情分析

本章近三年考试的题型为单项选择题、多项选择题、判断题、计算分析题和综合题。2006年考题分数为39分,2007年考题分数为29分,2008年考题的分数为28分。从近三年试题分数看,本章内容非常重要。

本章考试大纲基本要求

(一)掌握现金管理的主要内容和现金核算、现金清查

(二)掌握银行结算制度的主要内容、银行存款核算与核对

(三)掌握其他货币资金的核算

(四)掌握交易性金融资产的核算

(五)掌握应收票据、应收账款、预付账款和其他应收款的核算

(六)掌握存货成本的确定、发出存货的计价方法、存货清查

(七)掌握原材料、库存商品、委托加工物资、周转材料的核算

(八)掌握长期股权投资的核算

(九)掌握固定资产的核算

(十)掌握无形资产的核算

(十一)熟悉长期股权投资的核算范围

(十二)熟悉固定资产的概念及确认条件

(十三)熟悉无形资产的概念、内容及确认条件

(十四)熟悉其他资产的核算

(十五)了解应收款项、存货、长期股权投资、固定资产、无形资产减值的会计处理

本章基本结构框架

第一节 货币资金

一、库存现金

(一)现金管理制度

包括现金使用范围、库存现金的限额和现金收支规定。

(二)现金的核算

企业内部各部门周转使用的备用金,可以单独设置“备用金”科目核算。

月度终了,现金日记账的余额应当与现金总账的余额核对,做到账账相符。

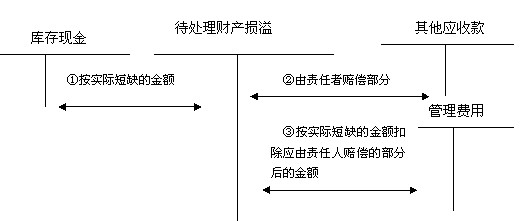

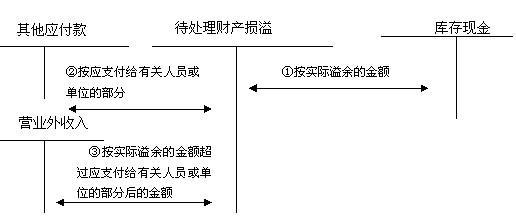

(三)现金的清查

如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分别以下情况处理:

1.如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用。

2.如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。

现金的清查账务处理图示如下

(1)如为现金短缺

【例题1】企业在进行现金清查时,查出现金短缺,并将短缺数记入“待处理财产损溢”科目。后经进一步核查,无法查明原因,经批准后,对该现金短缺正确的会计处理方法是( )。

A.将其从“待处理财产损溢”科目转入“管理费用”科目

B.将其从“待处理财产损溢”科目转入“营业外收入”科目

C.将其从“待处理财产损溢”科目转入“其他应付款”科目

D.将其从“待处理财产损溢”科目转入“其他应收款”科目

【答案】A

【解析】无法查明原因的现金短缺,转入“管理费用”科目;无法查明原因的现金溢余,转入“营业外收入”科目;应支付给有关个人或单位的,转入“其他应付款”科目;应由责任人、保险公司赔偿的,转入“其他应收款”科目。

(2)如为现金溢余

【例题2】企业现金清查中,经检查仍无法查明原因的现金溢余,经批准后应计入( )。

A. 营业外收入 B. 管理费用

C. 其他业务收入 D. 营业外支出

【答案】A

【解析】无法查明原因的现金短款经批准后要计入“管理费用”;无法查明原因的现金溢余,经批准后计入“营业外收入”。

【例题3】现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出。( )(2008年考题)

【答案】 ×

【解析】现金清查中,对于无法查明原因的现金短缺,经批准后应计入管理费用。

二、银行存款

企业银行存款日记账的账面余额应定期与其开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项。发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账。

对于未达账项应通过编制“银行存款余额调节表”进行检查核对,如没有记账错误,调节后的双方余额应相等。银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。

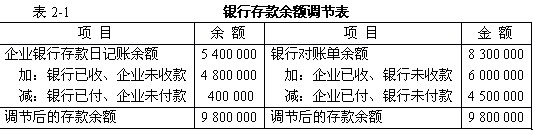

P62【例2-1】甲公司2007年12月31日银行存款日记账的余额为5 400 000元,银行转来对账单的余额为8 300 000元。经逐笔核对,发现以下未达账项:

(1)企业送存转账支票6 000 000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票4 500 000元,但持票单位尚未到银行办理转账,银行尚未记账。

(3)企业委托银行代收某公司购货款4 800 000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未登记。

(4)银行代企业支付电话费400 000元,银行已登记企业银行存款减少,但企业未收到银行付款通知,尚未记账。

计算结果见表2-1

本例中,反映了企业银行存款账面余额与银行对账单余额之间不一致的原因,是因为存在未达账项。发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账。

【例题4】对于银行已经入账而企业尚未入账的未达账项,企业应当根据“银行对账单”编制自制凭证予以入账。 ( )(2006年考题)

【答案】×

【解析】对于未达账项,企业应编制银行存款余额调节表进行调整,银行存款余额调节表只是为了核对账目,并不能作为调节银行存款账面余额的原始凭证。

【例题5】企业银行存款账面余额与银行对账单余额因未达账项存在差额时,应按照银行存款余额调节表调整银行存款日记账。 ( ) (2007年考题)

【答案】×

【解析】银行存款余额调节表不能作为记账的依据。

【例题6】编制银行存款余额调节表时,下列未达账项中,会导致企业银行存款日记账的账面余额小于银行对账单余额的有( )。(2008年考题)

A.企业开出支票,银行尚未支付

B.企业送存支票,银行尚未入账

C.银行代收款项,企业尚未接到收款通知

D.银行代付款项,企业尚未接到付款通知

【答案】 AC

【解析】“选项B和D”会导致银行存款日记账的账面余额大于银行对账单的余额。

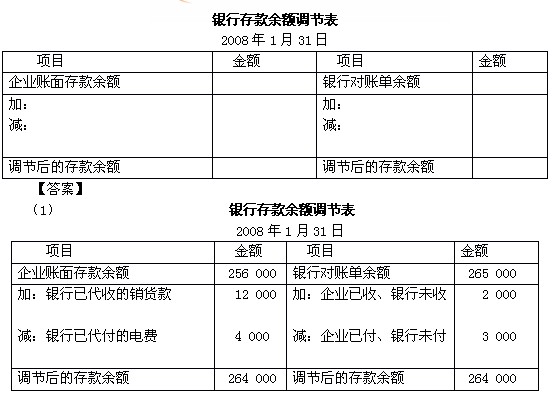

【例题7】某企业2008年1月31日在工商银行的银行存款余额为256 000元,银行对账单余额为265 000元,经查对有下列未达账项:

(1)企业于月末存入银行的转账支票2 000元,银行尚未入账。

(2)委托银行代收的销货款12 000元,银行已经收到入账,但企业尚未收到银行收款通知。

(3)银行代付本月电话费4 000元,企业尚未收到银行付款通知。

(4)企业于月末开出转账支票3 000元,持票人尚未到银行办理转账手续。

要求:

(1)根据所给资料填制以下银行存款余额调节表。

(2)如果调节后双方的银行存款余额仍不相符,则应如何处理?

(3)该企业在2008年1月31日可动用的银行存款的数额是多少?

(2)如果调节后的银行存款余额仍不相等,则应进一步逐笔核对,发现错账、漏账应立即予以纠正。

(3)该企业可动用的银行存款为264000元。

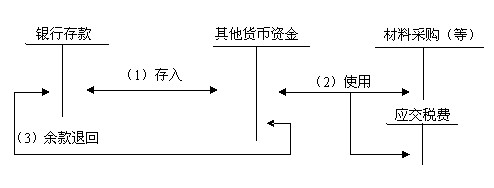

三、其他货币资金

(一)其他货币资金的内容

其他货币资金是指企业除库存现金、银行存款以外的各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等。

【例题8】下列各项,不通过“其他货币资金”科目核算的是( )。

A.信用证保证金存款 B.备用金

C.银行汇票存款 D.银行本票存款

【答案】B

【解析】信用证保证金存款、银行汇票存款、银行本票存款应通过“其他货币资金”科目核算,而备用金应通过“其他应收款――备用金”科目或者“备用金”科目核算。

(二)其他货币资金的核算

为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资金”科目,借方登记其他货币资金的增加数,贷方登记其他货币资金的减少数,期末余额在借方,反映企业实际持有的其他货币资金。本科目应按其他货币资金的种类设置明细科目。

其他货币资金账务处理图示如下: