| 商家名称 | 信用等级 | 购买信息 | 订购本书 |

|

|

证券分析(下)(原书第6版)(华尔街75年投资经典)(本杰明.格雷厄姆著) |  |

|

|

证券分析(下)(原书第6版)(华尔街75年投资经典)(本杰明.格雷厄姆著) | |

我的书房里图书堆积如山,其中有4本我特别珍爱,每一本都写于50多年前。即便是我今天第一次读到它们,仍会感受到其巨大的价值,书中的智慧历经岁月磨砺而毫不褪色。

其中的两本,是亚当・斯密(Adam Smith)《国富论》(The Wealth of Nations,1776)的第一版,以及本杰明・格雷厄姆的《聪明的投资者》(7he Intelligent Investor,1949)。第三本正是此刻您拿在手中的这本书,即格雷厄姆和多德的《证券分析》。1950-1951年期间,我在哥伦比亚大学研读过《证券分析》一书,当时我恰好有幸师从本杰明・格雷厄姆和戴维・多德两位师长。两位师长的为人以及他们的著作改变了我的生活。

从实际与功利的方面讲,那时所获得的经验教训,成为我日后所有的投资和商业决策所依赖的基础。在遇到本①和戴维之前我就迷上了股市。我在11岁时购买第一只股票之前,花了很长的时间才攒够了买股票所需的115美元。那之前我阅读了奥马哈公共图书馆里每一本有关股票市场的书。那些书都很有趣,其中一些还特别引人入胜,但却没有一本真正有用。然而,当我遇见了本和戴维后,我的“智力取经”之路就算到达了目的地。而带给我指导的,首先是他们的著作,其次是他们的为人。他们制定的投资路线图我已经遵循了57年,我没有理由去寻找另外的路线了。

本和戴维给我的,除了思想和理念之外,还有友谊、鼓励和信任。他们对我完全不求回报――对一个年轻的学子,他们只是想不断地给予帮助和提携。最后,我要表达对二位师长的感激之情。他们来到这世上,注定会有辉煌的成就:他们慷慨而友善。

性恶论者肯定会对他们的行为感到迷惑不解。本和戴维曾指导过数以千计的潜在的竞争对手,他们当时都是像我这样只会瞄准便宜股票或套利交易的年轻人。这等于是直接与本的投资公司格雷厄姆一纽曼公司竞争。此外,本和戴维还不吝在课堂上以及他们的著作中使用现实中的投资实例,实际上这样也等于替我们做了投资分析的工作。他们的所作所为,就像他们的思想一样,给我和许多同学留下了深刻的印象。他们不仅教导我们如何明智地投资,还教会我们如何明智地生活。

我书房里以及我在哥伦比亚大学时使用的《证券分析》,都是1940年版的。我至少读了4遍,显然这是一本很特别的书。

但是,请允许我谈一下我在前面提到的4本书中的第4本,它更为珍贵。2000年,戴维唯一的孩子芭芭拉・多德・安德森(Barbara Dodd Arlderson),送给了我她父亲的一本1934年版的《证券分析》,上面写有几百条批注。戴维写下这些批注是为1940年的修订版做准备。对我来说,没有任何其他礼物能包含如此的深意了。

2009年11月26日晨,接到我的导师山东大学李玉陈先生的手机短信,告诉我《南方周末》上有胡泳的文章――《纪念杨宪益先生:兼谈翻译家的位置》,让我去找来读。收到短信时正在去远离市区的新校区的班车上,下得车来,即刻去找校内的报摊。不巧今晨降温,卖报的没出来。悻悻中,想起今早所用的教室,是不多的几所能上网的。于是走到教室里,与翻译课上的学生一起找来这篇文章欣赏。

正值复习考研的攻坚阶段,教室中所剩的,都是些真正喜欢翻译的不多的几个学生。中间知道杨宪益先生的,不在少数。但是莘莘学子,对于社会中的一些反常现象,却是了解不多。因此,当读到胡泳在文章中感慨,“我们这个社会,更看重那些高头讲章(不管里面有没有真学问),而往往忽视翻译家的作用。例如,教育部门有个可笑的规定,翻译文学名著或学术专著不能算‘科研成果”’,不少学生表示不可思议。此时,正好想起李玉陈先生在其《句法与翻译》一书中,有一句自创自译的妙语:“署名的译著,不算是译者的学术成果;学者的论著,却原来是不署名的翻译!”(此类妙语在玉陈先生书中比比皆是,有乐之者可去寻宝),说与学生听,大家听后纷纷议论起来。

不事翻译者,即便是粗通外语者,常将翻译看做是简单的语言符号的转换,并基于此种认识,看轻翻译的工作。果如此,倒是可以原谅。但胡泳所揭的对于翻译著作的歧视,发生在教育部门(国内综合性大学外语学院以及外语类院校多如此),则绝非出于无知。我素来不喜欢将人心往坏处想。比如本月更早些时候,仍是与导师交流对法兰克福书展暴露出的翻译的问题的时候,先生短信中就跟我说:“学英语最终就是为了翻译……不务这件实事,或做不好这件实事,就只能空对空,卖弄玄虚,自欺欺人。这样的泡沫学者还少见吗?”我在回信中说,对于翻译,其实同行中基本都是畏难而止,但只有真有风度者才会表达对翻译实干者的敬意。不过这种揣测是难以解释为何教育部门的学术成果认定会如此看轻翻译的成果。

刚接触到《证券分析》的翻译任务,看到此书的规模、语言的难度,以及在读者心目中的地位,自己心中很不踏实,颇有不愿意接手的念头。

插图:

第五部分 损益账户分析普通股估价中的收益因素

第31章 损益账户分析

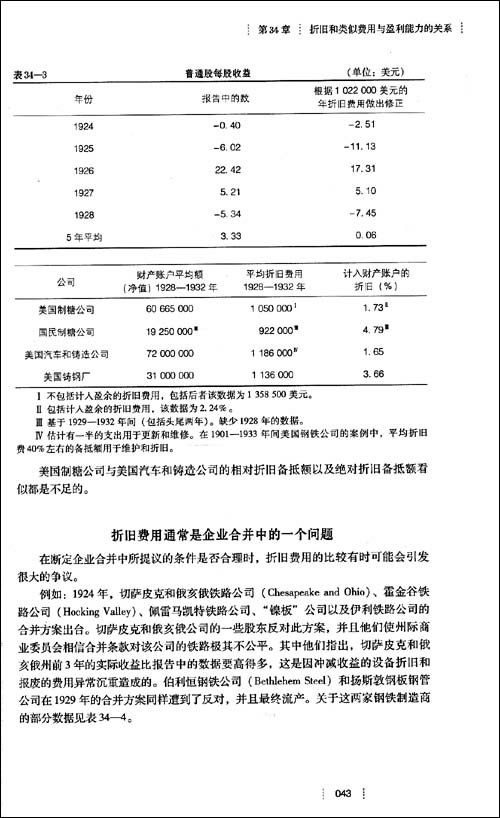

我们以前在讨论普通股投资理论过程中,经历了从强调企业资产净值到强调企业资本盈利能力的转变。虽然这种转变背后的原因是合理且令人信服的,但是这种转变不仅深深地动摇了之前的支撑――投资分析的基础,而且使这一基础变得岌岌可危。投资者如果能够像评估自己的企业一样评估股票价值的话,那么他就可以凭借个人经验和成熟的判断进行投资。只要信息充足,投资者就不大可能误入歧途,除非是对未来盈利能力可能会有所误判。资产负债表和损益表的相互关系可以帮助投资者仔细分析内在价值,这与银行或信贷机构评估企业的信贷信用度很相似。

片面强调盈利能力的弊端

既然普通股票价值已经完全取决于收益表现,私营企业与投资指导规则之间出现了不可逾越的鸿沟。当企业家放下自家的财务报告而拿起一家大企业的财务报告时,他显然进入了一个崭新的并完全不同的价值世界里。因为他肯定不会无视企业自身的财政来源,而完全根据企业最近的业绩来评估自己的企业。当企业家作为投资者或是投机者,并选择丝毫不理会企业的资产负债表时,他便将自己置于极其不利的处境中。首先,身边充斥的新的理念与他平时日常经营中得来的经验格格不入。其次,不是依据收益和资产的双重检验标准,而是仅仅依据其中之一的片面标准,因而使检验标准不大可靠。再次,他完全信任的这些收益报表比资产负债表更容易快速地大幅变化。因此,异常不稳定的因素便会影响其股票价值评估。最后,有经验的投资者在仔细分析后会发现,收益报表比资产负债表更容易受误导性陈述和错误性推论的影响。

编辑推荐:

更多图书资讯可访问读书人图书频道:http://www.reAder8.cn/book/