三、账户及其基本结构(补充内容)

(一)账户的含义

账户----是根据会计科目(只是一个名称)设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。设置账户是会计核算的重要方法之一。

(二)账户的分类

由于账户是根据会计科目开设,同会计科目的分类相对应,账户按提供指标的详细程度可分为总分类账户和明细分类账户。

总分类账户----是根据总分类科目设置的、用以对会计要素具体内容进行总括分类核算的账户,简称总账账户或总账,也称为一级账户。根据总账账户所核算的经济内容不同,账户可分为资产类账户、负债类账户、所有者权益类账户、成本类账户和损益类账户五类。

明细分类账户----是根据明细分类科目设置的、用来对会计要素具体内容进行明细分类核算的账户,简称明细账户或明细账。总账账户称为一级账户,总账账户以下的账户均称为明细账户。

总分类账户提供会计要素具体内容的总括核算指标,一般只用货币计量;明细分类账户提供会计要素具体内容的详细核算指标,除用货币计量外,有的还要用实物量度(件、千克、立方米等)进行辅助计量。

【例题23·判断题】账户按其所反映的经济内容分类,可分为总分类账户和明细分类账户( )。

【答案】×

(三)账户的基本结构

交易或事项的发生所引起的会计要素具体内容的变动,从数量上不外乎增加和减少两种情况。因此,账户的基本结构应该包括增加和减少两部分,相应地分为左、右两个方向,一方登记增加,另一方登记减少。至于哪一方登记增加,哪一方登记减少,既取决于所记录的交易或事项,也取决于账户的性质。登记的本期增加金额称为本期增加发生额,登记的本期减少金额称为本期减少发生额,期末结存金额称为余额。余额按照表示的时间不同,分为期初余额和期末余额。期初余额、本期增加发生额、本期减少发生额和期末余额称为账户的四个金额要素,其基本关系如下:

期初余额+本期增加发生额=本期减少发生额+期末余额

可以得出:

期末余额=期初余额+本期增加发生额-本期减少发生额

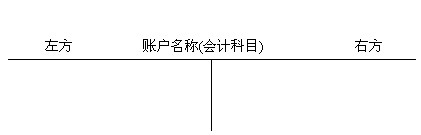

账户的基本结构具体包括账户名称(会计科目)、记录经济业务的日期、所依据记账凭证的编号、交易或事项内容摘要、增加金额、减少金额和余额等。

账户名称(会计科目)

年 | 凭证号数 | 摘要 | 增加金额 | 减少金额 | 余额 | ||

月 | 日 | ||||||

这是实际工作中使用的格式,我们教学中使用下面的“T”形账户。

账户核心部分可用简化格式“T”形账户表示:

【例题24·多选题】账户中各项金额的关系可用( )公式表示。

A.本期期末余额=期初余额+本期增加发生额-本期减少发生额

B.期初余额+本期增加发生额=本期期末余额+本期减少发生额

C.本期期末余额=本期增加发生额+本期减少发生额

D.本期期初余额=上期期末余额

【答案】ABD

【例题25·多选题】下列说法正确的有( )。

A.账户的期末余额等于期初余额

B.余额一般与增加额在同一方向

C.账户的借方发生额等于贷方发生额

D.如果一个账户的左方记增加额,右方就一定记减少额

【答案】BD

(四)账户与会计科目的联系和区别

账户与会计科目是会计学中两个密切相关的概念,两者既有联系又有区别。会计科目与账户的联系在于:它们都是对会计对象具体内容的科学分类,两者口径一致,性质相同;会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用;没有会计科目,账户便失去了设置的依据;没有账户,会计科目就无法发挥作用。两者的区别是:会计科目仅仅是账户的名称,不存在结构,无法反映会计要素具体内容的增减变动及其结果;而账户则具有一定的格式和结构,能够用于反映会计要素具体内容的增减变动情况和结果。在实际工作中,对会计科目和账户一般并不严格区分,而是相互通用。

【例题26·判断题】会计科目不能记录经济业务的增减变化及其结果( )。

【答案】√

【例题27·多选题】关于账户与会计科目的联系和区别,下列表述中正确的有( )。

A.会计科目是账户的名称,账户是会计科目的具体运用

B.会计科目与账户两者口径一致,性质相同

C.会计科目不存在结构,账户则具有一定的格式和结构

D.会计科目可以记录经济业务的增减变化及其结果

【答案】ABC

【例题28·单选题】会计科目与账户的区别在于( )。

A.名称不同

B.反映经济内容不同

C.有无结构

D.性质不同

【答案】C

【例题29·单选题】下列账户中,不属于成本类账户的是( )。

A.主营业务成本 B.生产成本 C.劳务成本 D.制造费用

【答案】A