3.2 利润预测

一、利润预测常用的几项指标

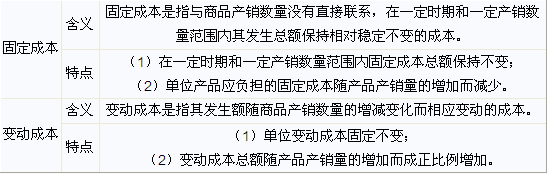

(一)固定成本和变动成本

1.固定资产成本与变动成本的区别

2.成本分解方法

我国企业成本核算采用的是制造成本法。为了进行本量利分析,需要将总成本分解为固定成本与变动成本,其方法有个别成本分解法和总成本分解法。

个别成本分解法是根据会计明细账逐项查找固定成本和变动成本,然后分别进行汇总确定固定成本与变动成本的一种方法。

总成本分解法(又称高低点法、变动成本率分解法),即比较两个时期的销售收入与总成本,然后求出变动成本率,从而对总成本进行分解的一种方法。

变动成本率=(高点总成本-低点总成本)/(高点销售收入-低点销售收入)

变动成本=销售收入×变动成本率

固定成本=总成本-变动成本

(二)边际贡献

边际贡献又称边际利润或贡献毛益,它是销售收入减去变动成本后的金额。边际贡献抵偿固定成本以后的剩余部分就是利润总额。

1.基本指标

边际贡献=销售收入-变动成本

=(销售价格-单位变动成本)×销售数量

=单位边际贡献×销售数量

=固定成本+利润

单位边际贡献=销售价格-单位变动成本

2.相关指标

①边际贡献率=边际贡献总额/销售收入×100%

或=单位边际贡献/销售价格×100%

②变动成本率=变动成本/销售收入×100%

=单位变动成本/销售价格×100%

③边际贡献率+变动成本率=1

(三)盈亏临界点销售量(额)

1.盈亏临界点的概念

盈亏临界点也称为保本点、损益平衡点,它是指企业处于不亏不赚、即利润总额为零的状态。

2.盈亏临界点的表达方法

一是用实物数量来表示,即盈亏临界点销售量(或保本点的销售量、保本量);

二是用货币金额来表示,即盈亏临界点的销售额(或保本点的销售额、保本额)。

3.盈亏临界点销售量的计算公式

盈亏临界点销售量=固定成本总额/(单位产品销售价格-单位变动成本)

=固定成本总额/单位边际贡献

这一公式适用于产销单一产品的企业。

二、预测目标利润额

1.本量利分析法

①利润预测值=销售收入预测值-变动成本-固定成本

=(单价-单位变动成本)×预计销售量-固定成本

=单位边际贡献×预计销售量-固定成本

=边际贡献总额-固定成本

=销售收入预测值×边际贡献率-固定成本

=销售收入预测值×(1-变动成本率)-固定成本

②利润预测值=(销售收入预测值-盈亏临界点销售收入)-(销售收入预测值-盈亏临界点销售收入)×变动成本率

=(销售收入预测值-盈亏临界点销售收入)×(1-变动成本率)

=(销售收入预测值-盈亏临界点销售收入)×边际贡献率

三、预测实现目标利润必须达到的经济指标

目标利润=销售数量×销售价格-销售数量×单位变动成本-固定成本

影响企业利润的主要经济指标有产品销售数量、销售价格、固定成本、单位变动成本等。

预测实现目标利润必须达到的经济指标,实际上就是已知目标利润和其中三个经济指标然后求另外一个经济指标的问题。