第九节 消费税征税环节的特殊规定(熟悉)

一、关于金银首饰征收消费税的若干规定

(一)纳税义务人

在中华人民共和国境内从事金银首饰零售业务的单位和个人,为金银首饰消费税的纳税义务人。委托加工(除另有规定外)、委托代销金银首饰的,受托方也是纳税人。

金银首饰的零售业务是指:将金银首饰销售给中国人民银行批准的金银首饰生产、加工、批发、零售单位以外的单位和个人的业务。

下列行为视同零售业务:

1.为经营单位以外的单位和个人加工金银首饰。加工包括带料加工、翻新改制、以旧换新等业务,不包括修理、清洗业务;

2.经营单位将金银首饰用于馈赠、赞助、集资、广告样品、职工福利、奖励等方面;

3.未经中国人民银行总行批准,经营金银首饰批发业务的单位将金银首饰销售给经营单位。

(二)改为零售环节征收消费税的金银首饰范围

仅限于:金、银和金基、银基合金首饰,以及金、银和金基、银基合金的镶嵌首饰。从2003年5月1日起,铂金首饰消费税改为零售环节征税。

不属于上述范围的应征消费税的首饰,如镀金(银)、包金(银)首饰,以及镀金(银)、包金(银)的镶嵌首饰(简称非金银首饰),仍在生产销售环节征收消费税。

【例题・多选题】某金店采取"以旧换新"方式销售24K纯金项链1条,并以同一方式销售某名牌金表1块,下列说法正确的有( )。

A.纯金项链只缴纳增值税

B.纯金项链只缴纳消费税

C.纯金项链缴纳消费税和增值税

D.金表缴纳消费税和增值税

E.金表只缴纳增值税

『正确答案』CE

『答案解析』金表在生产环节和进口环节征收消费税,其他环节不征收。

(三)应税与非应税的划分

经营单位兼营生产、加工、批发、零售业务的,应分别核算销售额,未分别核算销售或者划分不清的,一律视同零售征收消费税。

(四)税率 5%

(五)计税依据

1.纳税人销售金银首饰,其计税依据为不含增值税的销售额。如果纳税人销售金银首饰的销售额中未扣除增值税税额,在计算消费税时,应按以下公式换算为不含增值税税额的销售额。

金银首饰的销售额=含增值税的销售额÷(1+增值税税率或征收率)

2.金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税。

3.带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格,按照组成计税价格计算纳税。组成计税价格的计算公式为:

组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)

4.纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。(此时金银首饰增值税计税依据也照此计算)

5.生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的金银首饰,应按纳税人销售同类金银首饰的销售价格确定计税依据征收消费税;没有同类金银首饰销售价格的,按照组成计税价格计算纳税。组成计税价格的计算公式为:

组成计税价格=[购进原价×(1+利润率)]÷(1-金银首饰消费税税率)

纳税人为生产企业时,公式中的"购进原价"为生产成本,公式中的"利润率"一律定为6%。

6.金银首饰消费税改变纳税环节后,用已税珠宝玉石生产的镶嵌首饰,在计税时一律不得扣除已纳的消费税税款。

【例题・单选题】某商场为增值税一般纳税人,主要经营批发和零售业务,9月有关生产经营情况如下:珠宝首饰柜台采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批首饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得修理收入0.468万元,销售其他首饰取得零售收入14.04万元;销售服装取得不含税收入600万元。该商场应缴纳消费税( )万元。

A.1.15 B.1.17

C.1.25 D.2.02

『正确答案』A

『答案解析』应纳消费税=(9.36+17.55)÷(1+17%)×5%=1.15(万元)

【例题・单选题】根据现行消费税的规定,下列说法正确的是( )。

A.纳税人销售金银首饰,计税依据为含增值税的销售额

B.金银首饰连同包装物销售,计税依据为含包装物金额的销售额

C.带料加工金银首饰,计税依据为受托方收取的加工费

D.以旧换新销售金银首饰,计税依据为新金银首饰的销售额

『正确答案』B

『答案解析』纳税人销售金银首饰,计税依据为不含增值税的销售额;带料加工金银首饰,计税依据为受托方同类产品的销售价格,没有同类价格的,按组价计税;以旧换新销售金银首饰,计税依据为实际收取的价款为依据计税。

(六)申报与缴纳

1.纳税环节

纳税人销售(指零售,下同)的金银首饰(含以旧换新),于销售时纳税;用于馈赠、赞助、广告、样品、职工福利、奖励等方面的金银首饰,于移送时纳税;带料加工、翻新改制的金银首饰,于受托方交货时纳税。

金银首饰消费税改变征税环节后,经营单位进口金银首饰的消费税,由进口环节征收改为零售环节征收;出口金银首饰由出口退税改为出口不退消费税。

个人携带、邮寄金银首饰进境,仍按海关现行规定征税。

2.纳税义务发生时间

(1)纳税人销售金银首饰,其纳税义务发生时间为收讫销货款或取得索取销货款凭证的当天;

(2)用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的金银首饰,其纳税义务发生时间为移送的当天;

(3)带料加工、翻新改制的金银首饰,其纳税义务发生时间为受托方交货的当天。

3.纳税地点:纳税人核算地

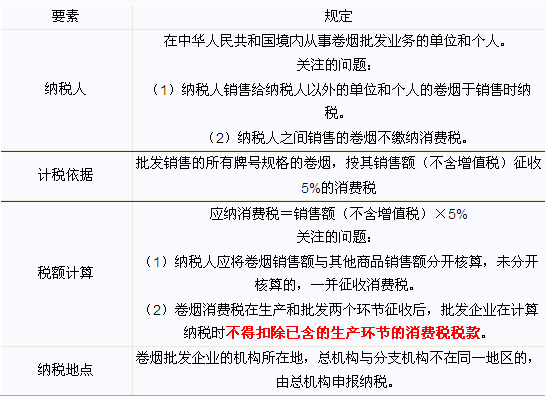

二、卷烟批发环节的消费税

自2009年5月1日起,卷烟在批发环节加征一道从价税。相关内容如下:

相关推荐:

更多注册税务师信息请关注读书人网(http://www.reader8.com)

注册税务师频道http://www.reader8.com/exam/sws/