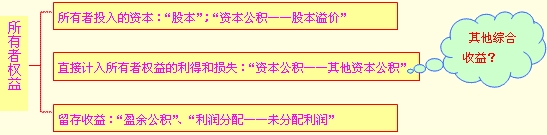

(三)所有者权益

1.所有者权益定义

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。

2.所有者权益的来源构成包括:

(1)所有者投入的资本,指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本部分的金额,也包括投入资本超过注册资本或者股本部分的金额,即资本溢价或者股本溢价,这部分投入资本在我国企业会计准则体系中被计入了资本公积,并在资产负债表中的资本公积项目下反映。

(2)直接计入所有者权益的利得和损失,指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

直接计入所有者权益的利得和损失主要包括可供出售金融资产的公允价值变动额等。也就是说记入“资本公积――其他资本公积”科目的内容。

(3)留存收益,是企业历年实现的净利润留存于企业的部分,主要包括累计计提的盈余公积和未分配利润。

商业银行等金融企业按照规定在税后利润中提取的一般风险准备,也构成所有者权益。

【单选题】下列各项中,直接计入所有者权益的利得和损失有( )。

A.可供出售金融资产的公允价值的变动

B.交易性金融资产的公允价值的变动

C.投资性房地产的公允价值的变动

D.同一控制下控股合并形成的长期股权投资,在取得被合并方所有者权益账面价值的份额与支付的合并对价的账面价值的差额

『正确答案』A

(四)收入

1.收入的定义

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。其特征包括:

(1)收入是企业在日常活动中形成的

日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。明确界定日常活动是为了将收入与利得相区分,日常活动是确认收入的重要判断标准,凡是日常活动所形成的经济利益的流入应当确认为收入,反之,非日常活动所形成的经济利益的流入不能确认为收入,而应当计入利得。

【思考问题】总流入的“总”?

【思考问题】销售一项资产,账面价值为80万元,公允价值100万元。如果为库存商品?

【思考问题】销售一项资产,账面价值为80万元,公允价值100万元。如果为无形资产?

营业外收入属于收入吗?不是。再如,无形资产出租所取得的租金收入属于日常活动所形成的,应当确认为收入,但是处置无形资产属于非日常活动,所形成的净利益,不应当确认为收入,而应当确认为利得。

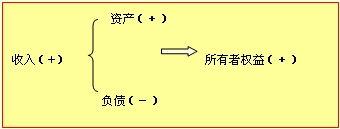

(2)收入是与所有者投入资本无关的经济利益的总流入

收入应当会导致经济利益的流入,从而导致资产的增加。例如,企业销售商品,应当收到现金或者在未来有权收到现金,才表明该交易符合收入的定义。

【思考问题】企业收到投资者投入资本,确认收入吗?尽管导致了企业经济利益的流入,且流入也导致所有者权益的增加,但是,经济利益的流入是所有者投入资本的增加所致,所有者投入资本的增加不应当确认为收入,应当将其直接确认为所有者权益。

(3)收入会导致所有者权益的增加

与收入相关的经济利益的流入应当会导致所有者权益的增加,不会导致所有者权益增加的经济利益的流入不符合收入的定义,不应确认为收入。

【思考问题】企业向银行借入款项,确认收入吗?尽管也导致了企业经济利益的流入,但该流入并不导致所有者权益的增加,而使企业承担了一项现时义务。不应将其确认为收入,应当确认一项负债。

2.收入的确认条件

收入的确认至少应当符合以下条件:一是与收入相关的经济利益应当很可能流入企业;二是经济利益流入企业的结果会导致资产的增加或者负债的减少;三是经济利益的流入额能够可靠计量。