案例三

资料:某股份有限公司是一家生产彩电和空调等家用电器的企业

公司2009年12月31日的股东权益总额为30亿元,负债总额为30亿元,资产总额

为60亿元。2008年至2011年,公司每年1月1日新增的负债,年利率为5%,期限为

10年,每年年末支付当年利息。

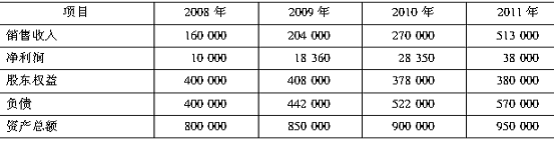

2008年至2011年,公司实现的销售收入、净利润以及每年年末的股东权益、负债

和资产总额如下:

单位:万元

假定:

(1)公司适用的所得税税率为25%;公司股东权益的资金成本为6%。

(2)公司负债借款利息(利率均为5%)自2009年起计入当期损益。

要求:

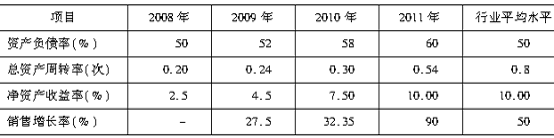

(1)计算填写下列表格中的资产负债率、总资产周转率、净资产收益率和销售增

长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

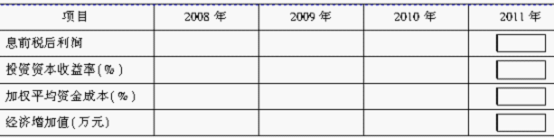

(2)计算填写下列表格中的息前税后利润投资资本收益率、加权平均资金成本和

经济增加值指标(假定投资资本总额按年末数计算)。

(3)分析评价公司以会计利润最大化为核心的财务战略目标和以经济增加值最大

化为核心的财务战略目标的实现情况。

案例三答案

(1)

①计算相关财务指标:

②简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公

司财务风险较大,注意偿债可能会出现一些问题。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均

水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,2011年已经达到行业平均水平,表明

公司盈利能力形势大有好转。

从销售增长率来看,公司销售增长速度逐年增长,并大大高于行业平均水平,表

明公司发展能力较强。

(2)

息前税后利润:

2008年:400 000×5%×(1-25%)+10 000=25 000(万元)

2009年:442 000×5%×(1-25%)+18 360=34 935(万元)

2010年:522 000×5%×(1-25%)+28 350=47 925(万元)

2011年:570 000×5%×(1-25%)+38 000=59 375(万元)

投资资本收益率:

加权平均资金成本:

2008年:5%×(1-25%)×50%+6%×50%=4.88%

2009年:5%×(1-25%)×52%+6%×48%=4.83%

2010年:5%×(1-25%)×58%+6%×42%=4.70%

2011年:5%×(1-25%)×60%+6%×40%=4.65%

(3)公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。

说明公司初步实现了会计利润最大化的财务战略目标。

公司的经济增加值的亏损额逐年降低,并且近两年扭亏为盈,说明公司初步实现

了以经济增加值最大化的财务战略目标。