第二节 债务重组的会计处理

一、以资产清偿债务

(一)以现金清偿债务

| 债务人的会计处理 | 债权人的会计处理 |

| 借:应付账款(账面余额) 贷:银行存款 营业外收入-债务重组利得 | 借:银行存款 坏账准备 营业外支出-债务重组损失(借方差额) 贷:应收账款 资产减值损失(贷方差额) |

1.债务人的会计处理

以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益。

2.债权人的会计处理

以现金清偿债务的,债权人应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

收到债务人清偿债务的现金金额大于该项应收账款账面价值的,应按实际收到的现金金额,借记“银行存款”等科目,按重组债权已计提的坏账准备,借记“坏账准备”科目,按重组债权的账面余额,贷记应收账款等科目,按其差额,贷记“资产减值损失”科目。

【例题1・单项选择题】甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。在债务重组日,该事项对甲公司和乙公司的影响分别为( )。

A.甲公司资本公积减少200万元,乙公司资本公积增加200万元

B.甲公司营业外支出增加100万元,乙公司资本公积增加200万元

C.甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

D.甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

『正确答案』D

『答案解析』甲公司的债务重组损失=(800-100)-600=100(万元),乙公司的债务重组利得=800-600=200(万元),选项D正确。

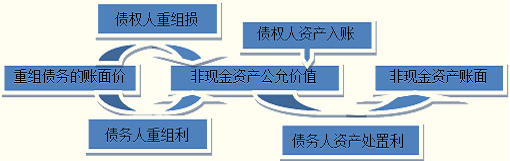

(二)以非现金资产清偿债务

| 资 产 | 债务人的会计处理 | 债权人的会计处理 |

| 固定/无形资产 | 固定资产结转“固定资产清理”的处理略。 借:应付账款(账面余额) 营业外支出(资产账面价值大于公允价值的差额) 累计摊销(无形资产) 贷:固定资产清理/无形资产 营业外收入-债务重组利得(倒挤) 应交税费-应交增值税(销项税额) 营业外收入(资产账面价值小于公允价值的差额) | 借:固定资产/无形资产(公允价值) 应交税费-应交增值税(进项税额) 坏账准备 营业外支出-债务重组损失(借方差额) 贷:应收账款 资产减值损失(贷方差额) |

| 存 货 | 借:应付账款(账面余额) 贷:主营(其他)业务收入(存货公允价值) 应交税费-应交增值税(销项税额) 营业外收入-债务重组利得 借:主营(其他)业务成本 存货跌价准备 贷:库存商品等 | 借:库存商品等(公允价值) 应交税费-应交增值税(进项税额) 坏账准备 营业外支出-债务重组损失(借方差额) 贷:应收账款 资产减值损失(贷方差额) |

| 股票等金融资产 | 借:应付账款(账面余额) 投资收益(资产账面价值大于公允价值的差额) 贷:交易性金融资产等(账面价值) 投资收益(资产账面价值小于公允价值的差额) 营业外收入-债务重组利得(倒挤) | 借:交易性金融资产等(公允价值)坏账准备 营业外支出-债务重组损失(借方差额) 贷:应收账款 资产减值损失(贷方差额) |

1.债务人的会计处理

以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益(营业外收入)。转让的非现金资产公允价值与其账面价值之间的差额,计入当期损益(视不同资产而定具体科目)。

非现金资产公允价值与账面价值的差额,应当分别不同情况进行处理:

(1)非现金资产为存货的,应当视同销售处理,即按非现金资产的公允价值确认销售商品收入,同时结转相应的成本。

(2)非现金资产为固定资产、无形资产的,其公允价值和账面价值的差额,计入营业外收入或营业外支出。

(3)非现金资产为长期股权投资的,其公允价值和账面价值的差额,计入投资收益。

企业以非现金资产清偿债务的,应按应付债务的账面余额,借记应付账款等科目,按用于清偿债务的非现金资产的公允价值,贷记 “其他业务收入”、“主营业务收入”、“固定资产清理”、“无形资产”、“长期股权投资”等科目,按应支付的相关税费,贷记“应交税费”等科目,按其差额,贷记“营业外收入”等科目或借记“营业外支出”等科目。

2.债权人的会计处理

以非现金资产清偿债务的,债权人应当对接受的非现金资产按其公允价值入账,重组债权的账面余额与接受的非现金资产的公允价值之间的差额,计入当期损益(营业外支出)。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

企业接受的债务人用于清偿债务的非现金资产,应按该项非现金资产的公允价值,借记“原材料”、“库存商品”、“固定资产”、“无形资产”等科目,按可抵扣的增值税额,借记“应交税费――应交增值税(进项税额)”科目,按重组债权的账面余额,贷记应收账款等科目,按应支付的相关税费和其他费用,贷记“银行存款”、“应交税费”等科目,按其差额,借记“营业外支出”科目。

【例题2・计算分析题】教材P271【例15-1】

甲公司欠乙公司购货款350 000元。由于甲公司财务发生困难,短期内不能支付已于20×7年5月1日到期的货款。20×7年7月1日,经双方协商,乙公司同意甲公司以其生产的产品偿还债务。该产品的公允价值为200 000元,实际成本为120 000元。甲公司为增值税一般纳税人,适用的增值税税率为17%。乙公司于20×7年8月1日收到甲公司抵债的产品,并作为库存商品入库;乙公司对该项应收账款计提了50 000元的坏账准备。

『正确答案』

(1)甲公司的账务处理:

借:应付账款 350 000

贷:主营业务收入 200 000

应交税费――应交增值税(销项税额) 34 000

营业外收入――债务重组利得 116 000

借:主营业务成本 120 000

贷:库存商品 120 000

(2)乙公司的账务处理:

借:库存商品 200 000

应交税费――应交增值税(进项税额) 34 000

坏账准备 50 000

营业外支出――债务重组损失 66 000

贷:应收账款 350 000

【例题3・计算分析题】甲公司于20×5年1月1日销售给乙公司一批材料,价值400 000元(包括应收取的增值税额),按购销合同约定,乙公司应于20×5年10月31日前支付货款,但至20×6年1月31日乙公司尚未支付货款。由于乙公司财务发生困难,短期内不能支付货款。20×6年2月3日,与甲公司协商,甲公司同意乙公司以一台设备偿还债务。该项设备的账面原价为350 000元,已提折旧50 000元,设备的公允价值为360 000元(假定企业转让该项设备不需要交纳增值税)。

甲公司对该项应收账款已提取坏账准备20 000元。抵债设备已于20×6年3月10日运抵甲公司。假定不考虑该项债务重组相关的税费。

『正确答案』

(1)乙公司的账务处理:

将固定资产净值转入固定资产清理:

借:固定资产清理 300 000

累计折旧 50 000

贷:固定资产 350 000

确认债务重组利得:

借:应付账款 400 000

贷:固定资产清理 360 000

营业外收入――债务重组利得 40 000

确认固定资产处置利得:

借:固定资产清理 60 000

贷:营业外收入――处置非流动资产利得 60 000

(2)甲公司的账务处理:

借:固定资产 360 000

坏账准备 20 000

营业外支出――债务重组损失 20 000

贷:应收账款 400 000

【例题4・多项选择题】在债务重组时,债务人对以非现金资产偿债过程中发生的运杂费、保险费等相关费用,可能会计入( )。

A.销售费用

B.主营业务成本

C.营业外支出

D.营业外收入

E.其他业务成本

『正确答案』 ACDE

『答案解析』债务人在债务重组过程中为用于偿债的非现金资产支付的运杂费、保险费等相关费用,根据非现金资产的性质计入不同的科目。若非现金资产为存货,发生的运杂费等计入“销售费用”;若为固定资产或无形资产,则计入抵减资产处置损益“营业外收入”或“营业外支出”。选项E,如果债务人以投资性房地产偿还债务,则相关的评估、咨询等费用应计入其他业务成本。

【例题5・单项选择题】甲公司应付乙公司账款80万元,甲公司与乙公司达成债务重组协议,甲公司以一台设备抵偿债务(不考虑与设备相关的增值税)。设备账面原价为100万元,已提折旧22万元,其公允价值为75万元。甲公司该项债务重组利得为( )。

A.53万元

B.5万元

C.2万元

D.25万元

『正确答案』B

『答案解析』甲公司债务重组利得=80―75=5(万元)。

【例题6・单项选择题】债务人以长期股权投资抵偿债务,债务人应将转出的长期股权投资公允价值和账面价值的差额计入( )。

A.资本公积

B.营业外收入

C.营业外支出

D.投资收益

『正确答案』D

『答案解析』债务人以长期股权投资抵偿债务,相当于处置该长期股权投资,债务人应将转出的长期股权投资公允价值和账面价值的差额计入投资收益核算。