第四节 留存收益

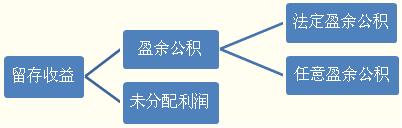

留存收益在资产负债表中对应的是“盈余公积”和“未分配利润”两个项目。

一、盈余公积

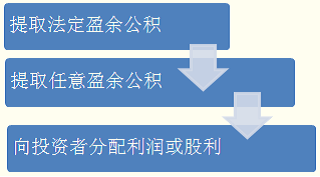

(一)利润分配的顺序

利润分配的顺序在《公司法》中有严格的规定,会计处理要遵循《公司法》的规定。

1.提取法定公积金

公司制企业的法定公积金按照税后利润10%的比例提取(非公司制企业也可按超过10%的比例提取)。公司法定公积金累计额为公司注册资本50%以上时,可以不再提取法定公积金。

也就是说,我们国家为了让企业能够有充足的资金维持可持续的发展,要求企业每年从净利润中提取至少10%的法定公积金,这是法定的义务。在法定义务以外,企业可以自主决定是否分配利润或股利,现在有一些上市公司所谓的“铁公鸡”,多年以来从不分股利,这是一个问题,作为财务人员,要站在不同的角度来分析问题。

2.提取任意盈余公积

企业经股东会或股东大会决议,可从税后利润中提取任意盈余公积。

3.向投资者分配利润或股利

公司弥补亏损和提取公积金后所余税后利润,可向投资者分配利润或股利。股东会、股东大会或董事会违反规定,公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。

以上是利润分配的基本程序,意思是说如果公司以前年度发生了亏损,那么在当年度利润分配之前,应当先用公司的法定公积金弥补亏损,公司的法定公积金不足以弥补以前年度亏损的,在提取法定公积金之前,应当先用当年利润弥补亏损。并且如果是5年内的亏损,允许税前弥补,如果是5年以上的未弥补的亏损,将不再允许税前扣除。

(二)盈余公积的形成及用途

1.盈余公积的内容

公司制企业的盈余公积分为法定盈余公积和任意盈余公积。二者的区别就在于其各自计提的依据不同。

【注意】外商投资企业按净利润的一定比例提取的储备基金、企业发展基金,也作为盈余公积核算。但其提取的职工奖励及福利基金,则作为应付职工薪酬核算。

2.盈余公积的用途

(1)弥补亏损

弥补亏损的渠道:

一是用以后年度税前利润弥补(五年);

二是用以后年度税后利润弥补;

【注意】第一和第二渠道是不需要专门做账务处理的,弥补亏损已经通过“本年利润”结转入“利润分配――未分配利润”体现了。

三是以盈余公积弥补亏损。

【注意】第三渠道是需要专门做账务处理的,会计分录为:

借:盈余公积

贷:利润分配――盈余公积补亏

(2)转增资本

按照《公司法》规定,法定公积金(资本公积和盈余公积)转为资本时,所留存的该项公积金不得少于转增前公司注册资本的25%。

(3)扩大企业生产经营

3.盈余公积的核算

(1)提取盈余公积

借:利润分配――提取法定盈余公积

――提取任意盈余公积

贷:盈余公积――法定盈余公积

――任意盈余公积

■外商投资企业按规定提取储备基金、企业发展基金时:

借:利润分配――提取储备基金

――提取企业发展基金

贷:盈余公积――储备基金

――企业发展基金

■外商投资企业按规定提取职工奖励及福利基金时:

借:利润分配――提取职工奖励及福利基金

贷:应付职工薪酬

(2)盈余公积的使用

①弥补亏损

借:盈余公积――法定盈余公积

――任意盈余公积

贷:利润分配――盈余公积补亏

②转增资本

借:盈余公积――法定盈余公积

――任意盈余公积

贷:实收资本(或股本)

③用盈余公积派送新股

借:盈余公积――法定盈余公积

――任意盈余公积

贷:股本

【例题1・多项选择题】下列项目中,会引起企业盈余公积发生增减变动的有( )。

A.外商投资企业提取储备基金

B.外商投资企业提取职工奖励和福利基金

C.用盈余公积弥补亏损

D.按净利润的10%提取法定公积金

E.用盈余公积转增资本

『正确答案』ACDE

『答案解析』选项B,应通过“应付职工薪酬”科目核算,不影响盈余公积的增减变动。