第三节 固定资产处置

一、固定资产终止确认的条件

固定资产处置,包括固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。固定资产处置一般通过“固定资产清理”科目核算。

固定资产满足下列条件之一的,应当予以终止确认:

1.该固定资产处于处置状态;

2.该固定资产预期通过使用或处置不能产生经济利益。

二、固定资产处置的会计处理

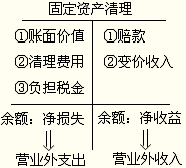

企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣减累计折旧和固定资产减值准备后的金额。

重点:“固定资产清理”科目的运用。

借方主要核算:(1)清理时点固定资产的账面价值;(2)清理过程中发生的清理费用;(3)固定资产清理过程中应负担的税金。

贷方主要核算:(1)取得的各项赔偿;(2)清理过程中变价收入(残值收入)。

固定资产清理如果是贷方余额,则表示清理净收益,应将其转入营业外收入,分录为:

借:固定资产清理

贷:营业外收入

固定资产清理如果是借方余额,则表示清理净损失,应将其转入营业外支出,分录为:

借:营业外支出

贷:固定资产清理

【例题1・计算分析题】乙公司有一台设备,因使用期满经批准报废。该设备原价为186 400元,累计已计提折旧177 080元、减值准备2 300元。在清理过程中,以银行存款支付清理费用4 000元,收到残料变卖收入5 400元,应支付相关税费270元。

有关账务处理如下:

『正确答案』

(1)固定资产转入清理:

借:固定资产清理 7 020

累计折旧 177 080

固定资产减值准备 2 300

贷:固定资产 186 400

(2)发生清理费用和相关税费:

借:固定资产清理 4 270

贷:银行存款 4 000

应交税费 270

(3)收到残料变价收入:

借:银行存款 5 400

贷:固定资产清理 5 400

(4)结转固定资产净损益:

借:营业外支出――处置非流动资产损失 5 890

贷:固定资产清理 5 890

三、持有待售的固定资产

1.持有待售资产的确认条件:

同时满足下列条件的非流动资产应当划分为持有待售:

(1)企业已经就处置该非流动资产作出决议;

(2)企业已经与受让方签订了不可撤销的转让协议;

(3)该项转让将在一年内完成。

2.持有待售待售资产核算的内容

包括:(1)单项资产;(2)处置组:是指作为整体出售或其他方式一并处置的一组资产。

符合持有待售条件的无形资产等其他非流动资产,比照上述原则处理,此处所指其他非流动资产不包括递延所得税资产、《企业会计准则第22号――金融工具确认和计量》规范的金融资产、以公允价值计量的投资性房地产和生物资产、保险合同中产生的合同权利。

3.持有待售资产的会计处理

对于持有待售的固定资产,应当调整该项固定资产的预计净残值,使该项固定资产的预计净残值能够反映其公允价值减去处置费用后的金额,但不得超过符合持有待售条件时该项固定资产的原账面价值,原账面价值高于调整后预计净残值的差额,应作为资产减值损失计入当期损益。

持有待售的固定资产不再计提折旧。

4.持有待售资产变更的会计处理

当不再满足持有待售的确认条件时,企业应当停止将其划归为持有待售,并按照下列两项金额中较低者计量:

(1)该资产或处置组被划归为持有待售之前的账面价值,按照其假定在没有被划归为持有待售的情况下原应确认的折旧、摊销或减值进行调整后的金额;

(2)决定不再出售之日的可收回金额。